Zscaler, Inc.【NASDAQ:ZS】

クラウド型WebセキュリティのSaaS企業 Zscaler は、ユーザーセントリックでセキュアなITをクラウド経由で実現するセキュリティベンダー。

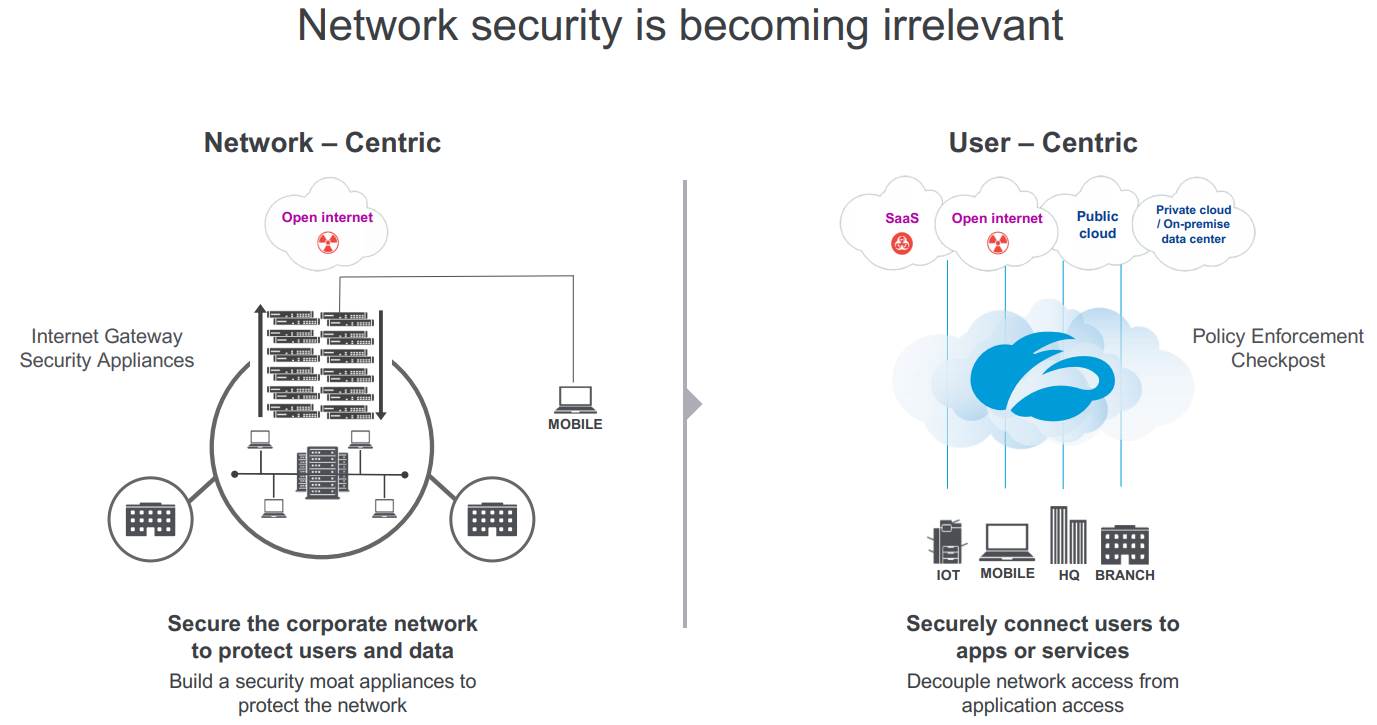

100%クラウドのユーザーセントリックなセキュリティ

デバイスやアプリ、ロケーション、ネットワークに関係なく、社内でも社外でもユーザーを脅威を保護する、ユーザー中心のセキュリティ・アクセスコントロールを提供。

SaaS(Software as a Service)なので初期費用不要で大企業レベルでも迅速かつ容易に導入可能でメンテナンスフリー、年間契約のサブスクリプション・モデル。

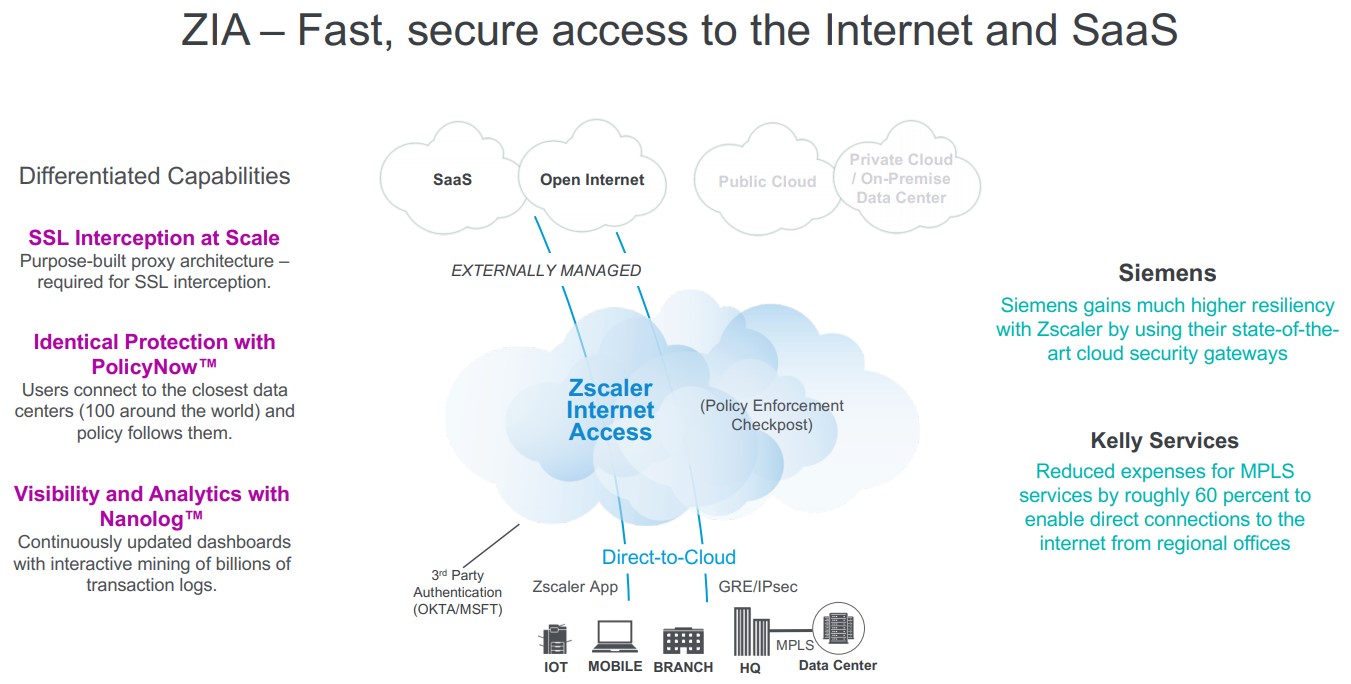

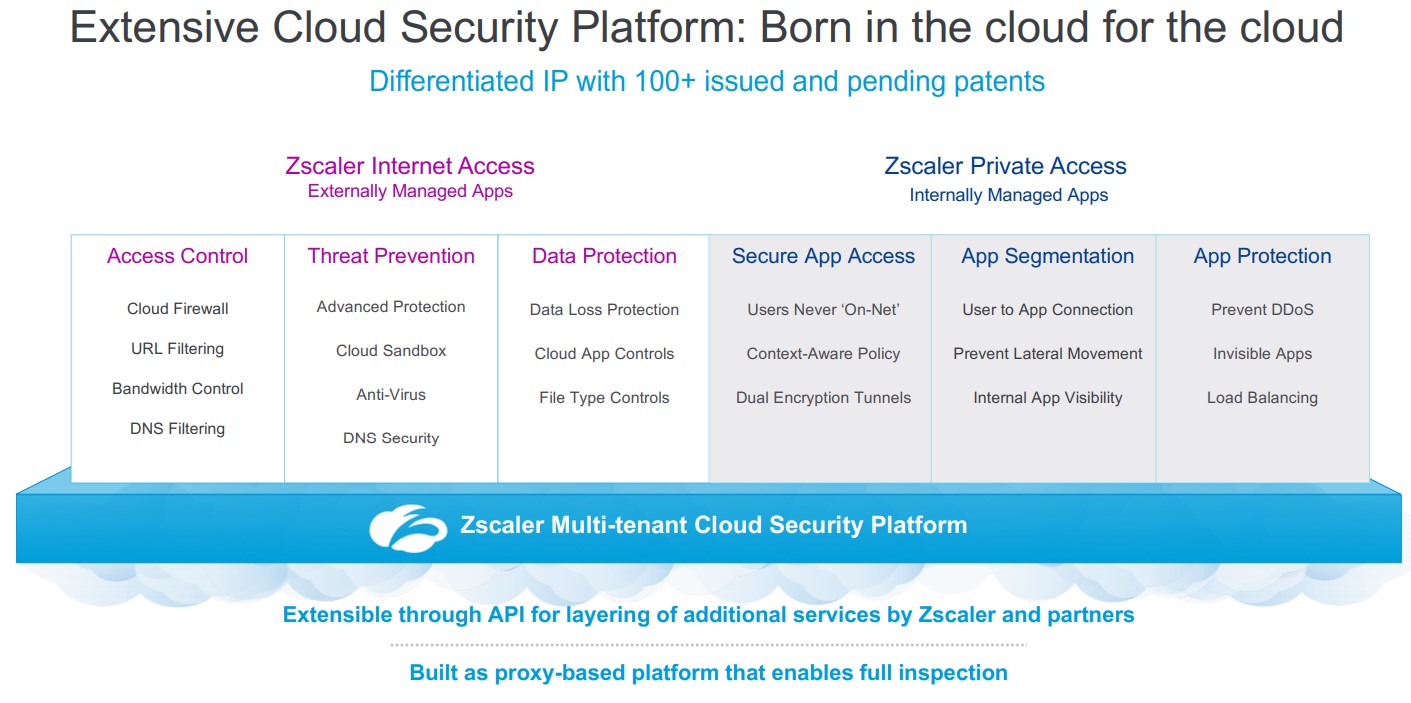

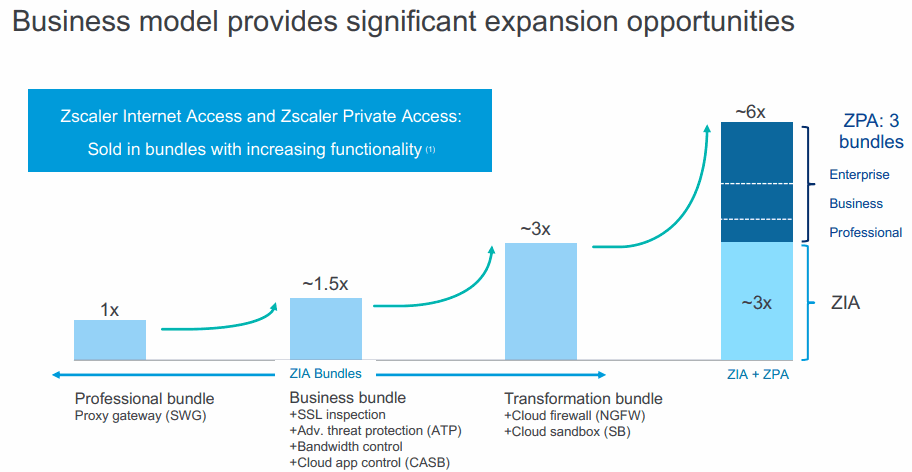

主力サービスのZSCALER INTERNET ACCESS(ZIA)はインターネット/SaaSアプリに対しポリシーベースのアクセスを提供し、ユーザーをマルウェアから保護し、企業の情報漏えいを対策。

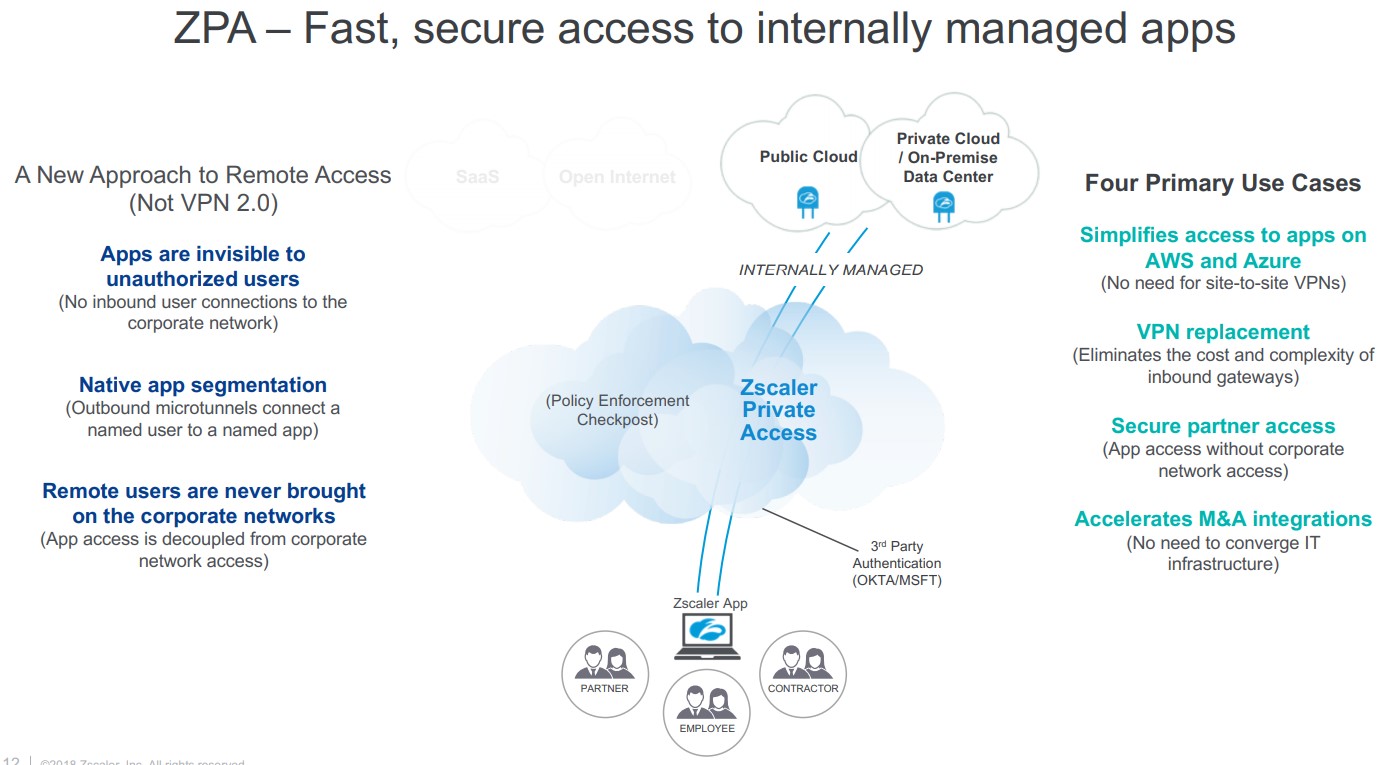

2017年にリリースされたZSCALER PRIVATE ACCESS(ZPA)はプライベートアプリ(オンプレミス データセンター/パブリッククラウド等)に対して、ポリシーベースのセキュアなアクセスを提供。

主にZIAの既存顧客にクロスセル(ZPAはZIAと同様の価格設定)している。ZPAは2018Q3では売上の5%未満を占めるにとどまるが急成長している。

URLフィルタリング、サンドボックス、クラウドファイアウォール、DLP(Data Loss Prevention:情報漏えい防止)、CASB(Cloud Access Security Broker:クラウドサービス利用の可視化や制御)など目的別に構築されたマルチテナント・クラウドセキュリティプラットフォーム。

クラウド100%のシンプルさが特徴で、設備投資、帯域幅、運用コストを削減。

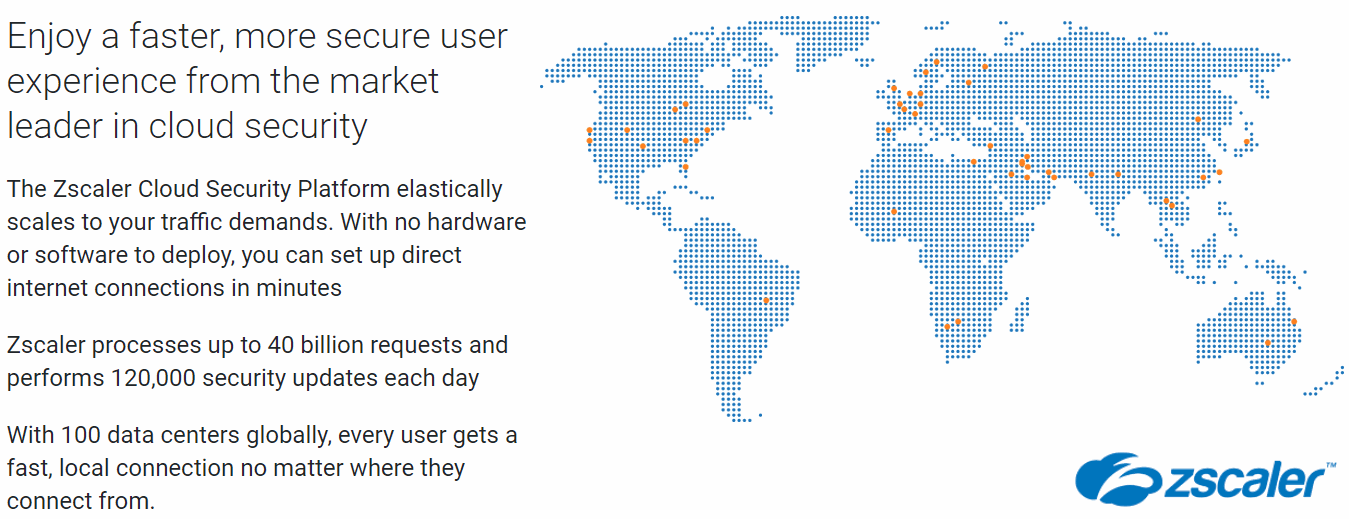

Zscalerのデータセンターは世界で100以上の拠点が展開されており、185以上の国と地域で利用されている。

ピーク時には1日あたり450億件を超えるインターネットリクエストを処理するスケーラビリティに優れたプラットフォームで、毎日1億以上の脅威を検出してブロックし、日々12万件以上のセキュリティ更新を実行。

また、Zscalerのクラウドインテリジェンスにより、利用ユーザのうち1人でも脅威が検出された場合、すぐにZscalerの全ユーザーに防御機能が適用されるネットワーク効果のある仕様(これはセキュリティ企業の多くが実装しているが)。

Zscalerの業績推移の最新データを整理

Zscaler決算まとめ

✓ クラウドセキュリティ大手

✓ 売上高成長率前年比+61%、前受収益+69%と高い成長を維持

✓ Q2’19では同社史上最高の契約を獲得していたhttps://t.co/0f0mXQ5jJo

— 米国株 決算マン (@KessanMan) 2019年5月30日

以下は投稿時の内容です。最新版+業績データは上記noteに移行しています。

売上の成長を維持しながらフリーキャッシュフローがプラス転換と、規律あるコントロールができている。

2018Q3のドルベースのリテンションレート(既存顧客維持率)は120%と高い。

参考までに前年同期のリテンションレートは115%、2018Q2のリテンションレートは122%。アップセルのタイミングと規模、新規顧客の追加に応じて変動するので長めのスパンでウォッチするのが良さそう(データが足りないのでグラフ化できなかった。)

ちなみに契約期間は1年~3年が通常で、1年前に顧客に請求される。

新規事業における顧客の契約期間の75%が3年以上という強力な顧客のZscalerに対する自信というかロイヤルティの高まりがQ3カンファレンスコールで興味深かった内容で、その他、FY2020でフリーキャッシュフロー(Non-GAAP)をプラ転させるように規律ある財務コントロール(主に支出を抑制)の中でトップライン(売上)を伸ばしていきたいとのこと。

全体として非常にクリアで明快なカンファレンスコールの経営陣の受け答えだった。

企業がクラウドを受け入れる流れ、SaaSアプリケーションとMicrosoft Office 365の爆発的成長が追い風となり業績を伸ばしているのが伝わってきた。

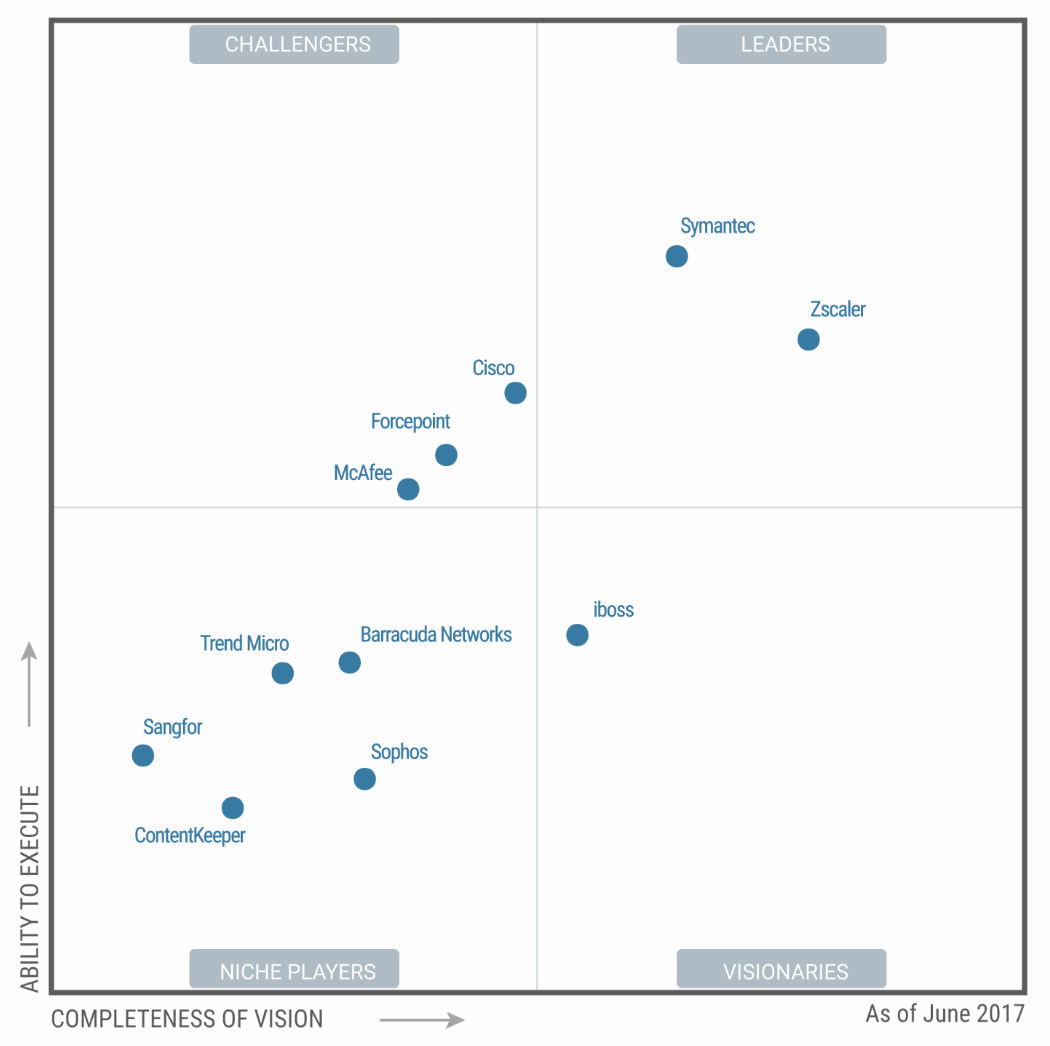

Source: Gartner Magic Quadrant for Secure Web Gateways

ガートナーからセキュアWebゲートウェイにおいて7年連続リーダー格付け。

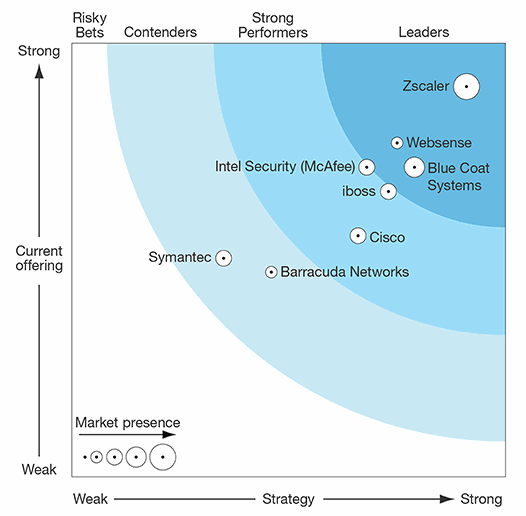

Source: The-Forrester-Wave_SaaS-Web-Content-Security

フォレスターからもSaaSセキュリティでリーダー格付け(2015)。

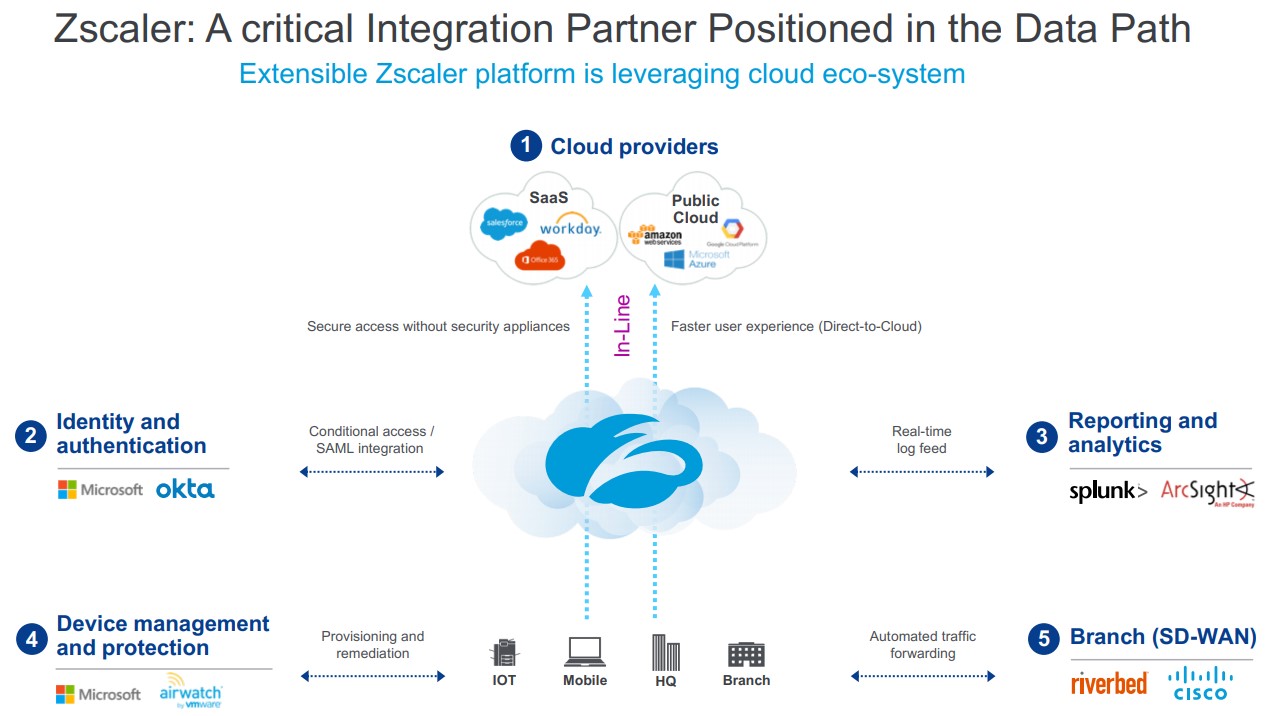

エコシステムを形成しているパートナー企業の中でも、急成長している企業のアイデンティティ管理のOktaとの連携はかなり相補的だ。Oktaのパートナー企業リストでも上位に目のつくところに表示されていたことから筆者はZscalerを認識したくらいで顧客の需要も高いのかもしれない。

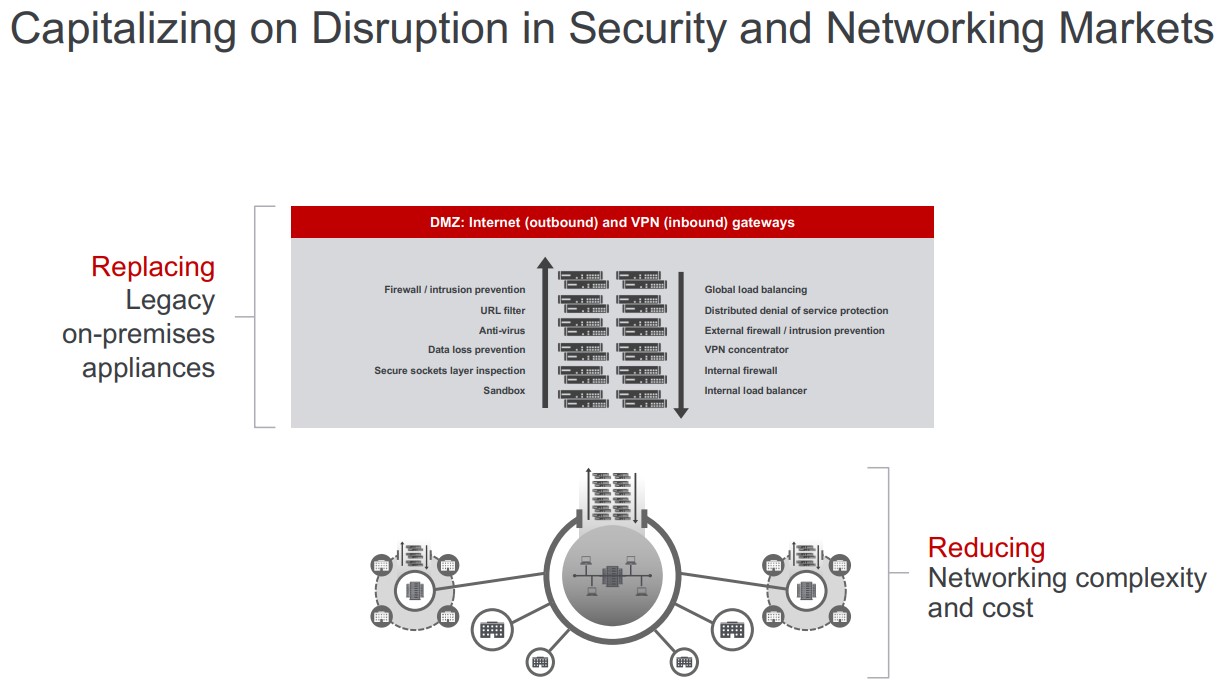

レガシーセキュリティ企業をディスラプトし、ネットワーキングとセキュリティインフラストラクチャのコストを大幅に削減することができると主張。性能を評価するのは難しいが少なくとも標準的な機能は安価で提供されている。

基本機能に関してはWebトラフィックをZscalerに転送するだけで簡単に導入が可能。

Zscalerの決算を時系列でまとめる

<Zscaler ’19 Q3決算> 2019/5/30

EPS(Non-GAAP) $0.05 予想 +$0.04

売上 $79.13M (+61.0% Y/Y) 予想 +$4.21M

<Zscaler ’18 Q4決算> 2018/12/4

EPS $0.01 予想 +$0.06

売上 $63.3M (+58.8% Y/Y) 予想 +$4.64M

<Q2ガイダンス>

売上 $65M~$67M (予: $61.57M) +44.5%~49% Y/Y

<FY19ガイダンス>

売上 $268M~$272M (予: $258.96M)

EPS -$0.03~-$0.01 (予: -$0.12)

ZSCALER PRIVATE ACCESS(ZPA)のクロスセルによる拡大を期待しているようだ。

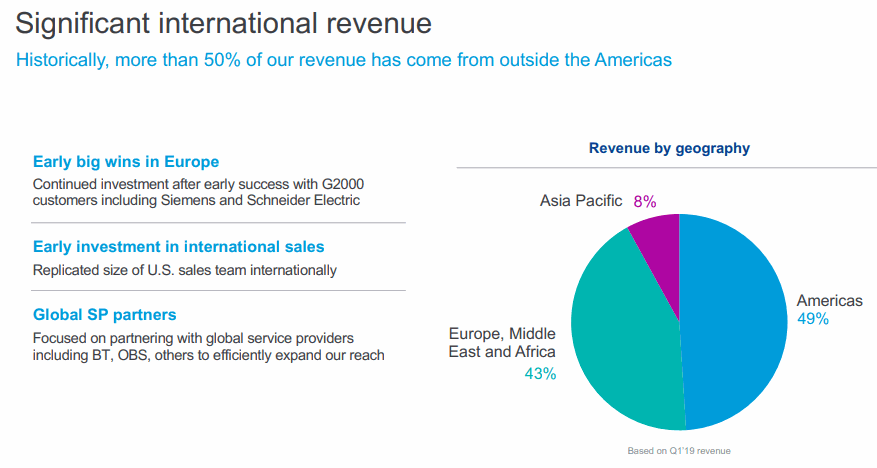

売上の半分は米国から。

<Zscaler ’18 Q4決算> 2018/9/5

EPS -$0.01 予想 +$0.04

売上 $56.17M (+53.7% Y/Y) 予想 +$5.47M

IPOしてまだ浅いが、事前ガイダンスを10%上回る売上高と、比較的保守的な予想をする経営陣かもしれないしそうじゃないかもしれない。時間をかけて見定める必要がある。

ズィースケーラーかと思ったらゼットスケーラーで日本で営業してるんですね。

<Q1ガイダンス>

売上 $58M~$59M (コンセンサス: $53.32M)

EPS -$0.06~-$0.05 (同: -$0.06)

<FY19ガイダンス>

売上 $250M~$260M (同: $245.91M)

EPS -$0.13~-$0.12 (同: -$0.14)

<Zscaler ’18 Q3決算> 2018/6/6

EPS -$0.02 予想 +$0.06

売上 $49.16M (+49% Y/Y) 予想 +3.19M

<Q4ガイダンス>

売上 $50M~$51M (コンセンサス: $48.38M)

EPS -$0.06~-$0.05 (コンセンサス: -$0.09)

2018/5/3にIPO後日が浅いというところでZscalerのCOOであるWilliam Welch氏の退任が発表され株価は一時-10%程度下落していた。

米国における売上は46%(前年比48%増)、EMEAは46%を占めた(前年同期比51%増)

<Zscaler株価>

マルチプルはかなり期待が反映されているようだ。