Waters Corporation【NYSE:WAT】

ウォーターズコーポレーションは1958年創業の米国の分析機器メーカー。

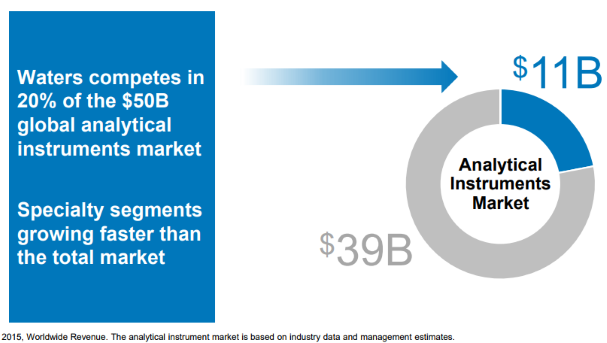

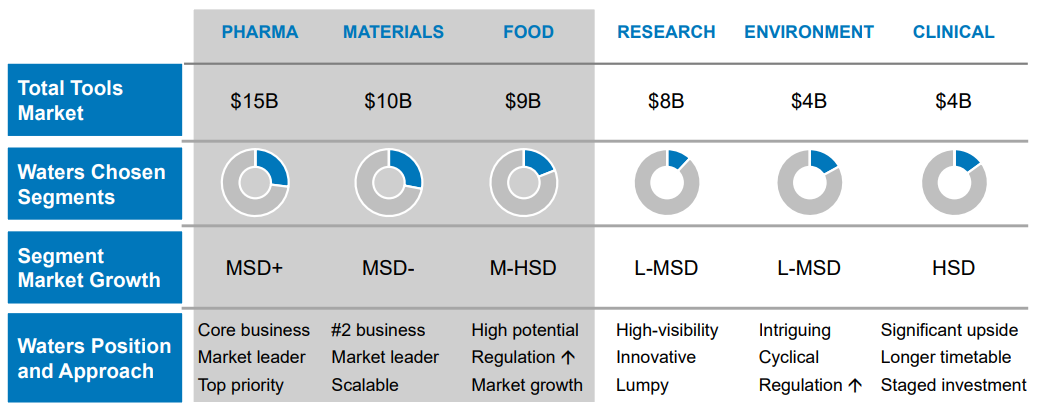

500億ドルと推計される全世界の分析機器市場(クロマト・質量分析関連装置など)で110億ドルの売上高と20%のシェアを獲得。

ウォーターズは液体クロマトグラフィーに強い

ウォーターズは液体クロマトグラフィー(HPLC)、質量分析システム、レオメトリー、およびマイクロカロリメトリーなどの分析技術における世界的企業で、パーキンエルマー、サーモフィッシャー・サイエンティフィック、島津製作所、アジレント・テクノロジーなどとシェアを争っている。

分離分析(物質を構成単位に分離して分析)の手法の1つ。

過去10年の分離科学の中で最も重要なものの一つと言われている超高速高分離液体クロマトグラフ(UPLC)においてウォーターズは世界トップシェア。UPLCは分析のスピードアップのために活用されている。

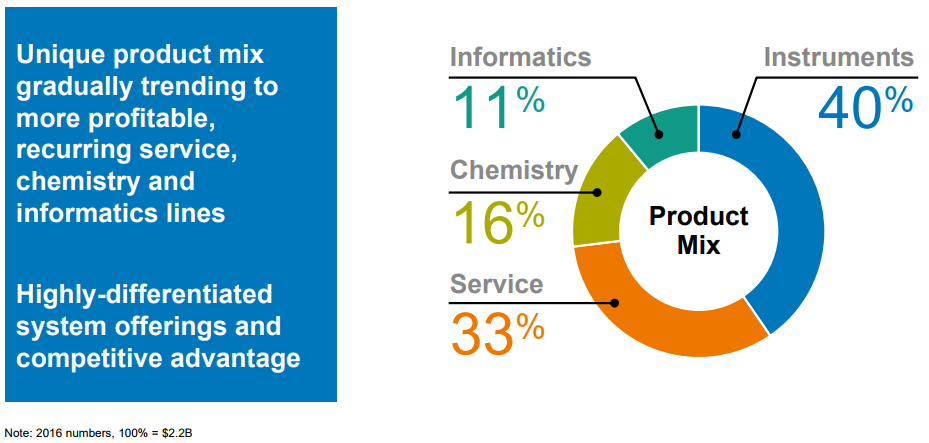

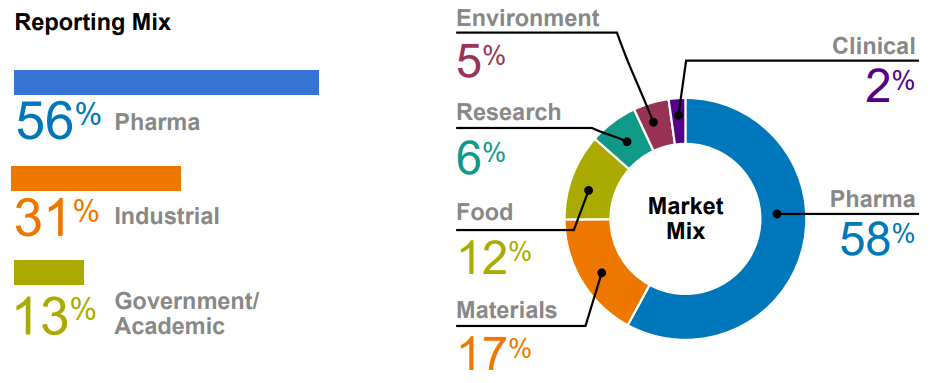

高額製品である分析機器が売上の40%を占め、49%が分析に使う試薬やサービスなどの定期的に入ってくる安定収益となっている。

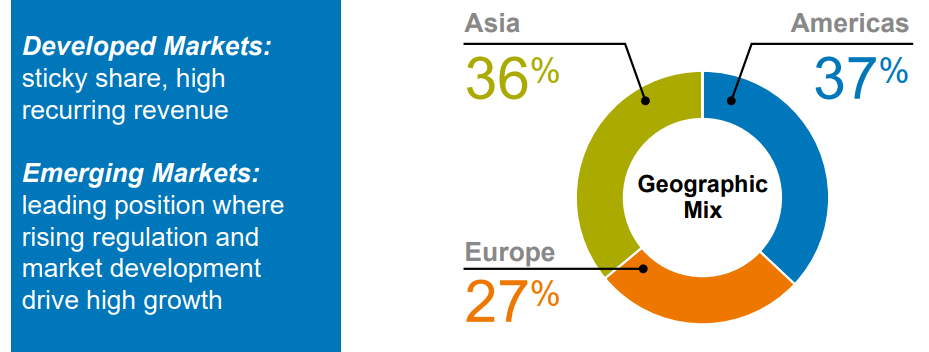

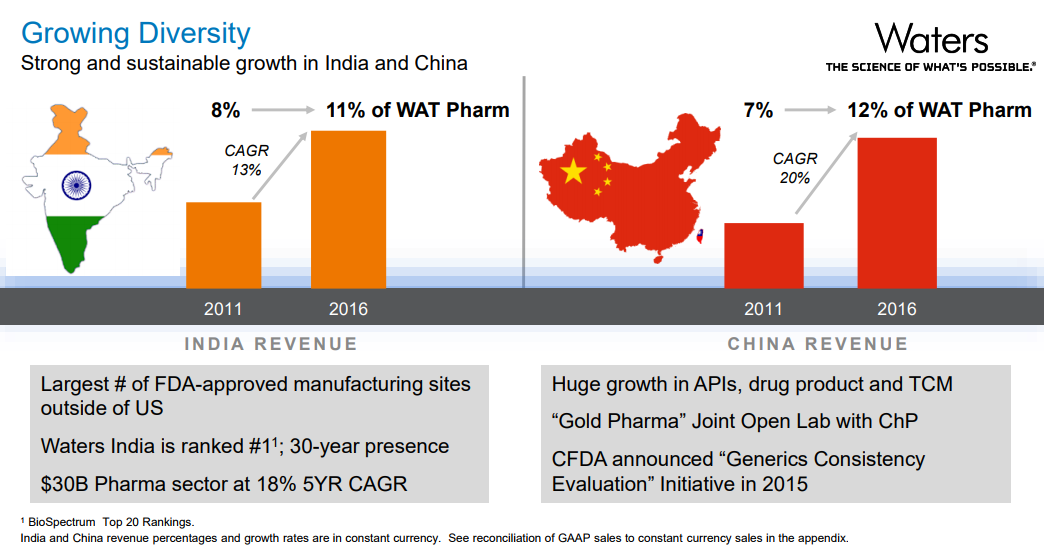

北米・欧州・アジアとバランスが良い。特に中国・インド事業の伸びが貢献しアジア比率は2006年から2016年にかけて10%上昇し、今後も牽引していくと思われる。

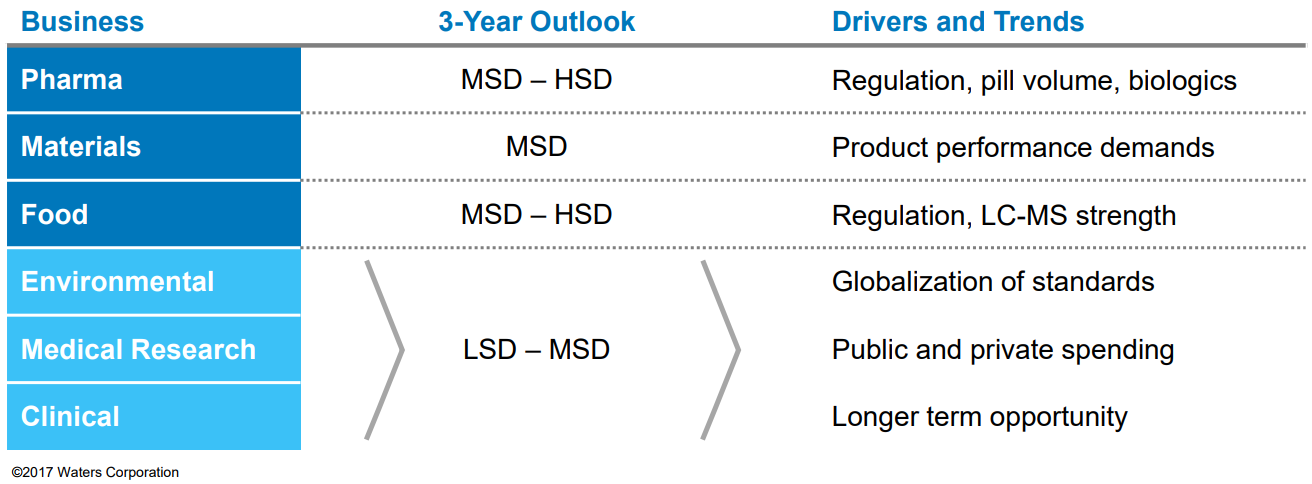

創薬事業や病気治療方法の研究開発、環境汚染のモニタリングおよび管理、食料および飲料水供給の安全性・品質保証などの分野における物質組成の測定でウォーターズの製品が活用されている。

世界中の10万以上のラボで研究を行う多くの科学者たちに利用されており、顧客企業の半分は製薬会社。

クライアント企業の6割が製薬企業ということもあり、人口の増加と高齢化による医薬品ボリュームの拡大の影響を受ける他、食の安全の規制強化の追い風、高品質な素材開発に関しても継続的に需要が高まっている。

市場の成長とシェアという意味ではやはり製薬でのシェアの拡大が優先順位が高い。また、巨大製薬企業依存から多様化が進んでいることは好印象。

2005年と2015年の医薬品売上高ランキングの比較

ブロックバスター医薬品(年間10億ドル以上の売上高)上位がファイザーだらけだった2005年に対し、バイオ医薬品企業の台頭が際立った。 pic.twitter.com/qlNoXXwXPd

— アメリカ部/米国株投資アンテナ (@america_kabu) January 7, 2018

そしてバイオ医薬品の台頭など製薬を取り巻く状況が複雑化していくことは高度な分析ソリューションをトータルに提供するウォーターズには追い風。

さらにインドと中国でウォーターズのポジションは大きく、中国・インドは業績の伸び率が高い(2016年: 中国20%増 インド16%増)。

食の安全規制が高まる中国・インドの伸びも期待される食品分析

ウォーターズの食品分析における売上比率は半分がアジア。

例えば日本では、農薬などが基準値を超えて残留する食品の販売・輸入は食品衛生法により禁止されている「ポジティブリスト制度」が存在し、食品の輸入時に検疫所において残留農薬の検査等を行っている。

その他、中国やインドでも食の安全性のための規制や検査要求の高まりでウォーターズにとっての市場が拡大している。

食の安全検査需要が売上構成比率の半分で、残りは食品の品質・研究など。

ウォーターズの子会社であるTAは熱分析に強い

さて、ここまで紹介したWaters Divisionの他にウォーターズにはもう1つの部門TA Instrumentsがある。(売上比率は10%程度)

ウォーターズ子会社のTAの分析装置は、幅広い産業、消費財、ヘルスケア製品などで使われる精製化学薬品・粘性液体やポリマーの適性予測に活用されている。

TAは熱分析装置、レオロジー(物質の変形・流動)、マイクロカロリメトリー(生体分子に関わる反応の分析)などの分析装置でマーケットシェア19%と1位。この領域は断片化されたシェアで、買収による成長戦略が続けられそうだ。

「熱分析はポリマー、複合材料、医薬品、食品、石油、無機化学、有機化学など、幅広い業界に重要です。この試験装置は通常、熱流、重量損失、寸法変化、または機械的特性を温度の関数として測定します。評価される特性には、融解、結晶化、ガラス遷移、架橋、酸化、分解、脆弱化、熱膨張係数、弾性率が含まれます。これらの実験によって、最終用途のパフォーマンス、組成、処理、安定性、分子構造、移動度を分析することができます。」

via TA Instruments

TAの売上成長のうち既存事業売上成長が3分の2、残り3分の1は同業の買収による成長。

ちなみにTAインスツルメントは1996年にウォーターズが買収した分析装置メーカーで、もともとはデュポンの計測装置部門として1963年に設立され、1990年にデュポンから独立していた。

ウォーターズコーポレーションの業績と決算

ウォーターズの業績推移グラフ

(2017年度は2018年1月7日時点のTTM)

リーマン・ショック時もたいして影響を受けず安定的に業績を伸ばしている。

競合企業のROIC(10%)より高いウォーターズのROIC(14%)

既存事業売上高の伸びがよく、キャッシュフロー生成能力が高い。

フリーキャッシュフローの多くが自社株買いにまわり、過去10年で約20%の株式を市場から買い戻している。

10年間のR&Dは一定でパイプラインも安定的。

<ウォーターズコーポレーションの株価>

ウォーターズの決算を時系列でまとめる

<Waters Corporation ’18 Q4決算> 2019/1/23

EPS(Non-GAAP) $2.87 予想 +$0.23

売上 $715.02M (+4.0% Y/Y) 予想 +$12.28M

ウォーターズ決算<1/23>

Waters (NYSE:WAT) Q4

EPS(Non-GAAP) $2.87 予想 +$0.23

売上 $715.02M (+4.0% Y/Y) 予想 +$12.28M分析機器メーカー。株価は+12%と新高値更新。

欧州弱いが、中国の需要が意外に堅調だった。https://t.co/wmwrp2CS9R pic.twitter.com/T9iexgjf9Z

— 米国株 決算マン (@KessanMan) January 24, 2019

<Waters Corporation ’18 Q3決算> 2018/10/23

EPS $1.92 予想 +$0.02

売上 $578.02M (+2.2% Y/Y) 予想 -$9.36M

ウォーターズ決算

Waters (NYSE:WAT) Q3

EPS $1.92 予想 +$0.02

売上 $578.02M (+2.2% Y/Y) 予想 -$9.36M欧州での需要が弱かったようだ。株価は時間外で-8.6%

UPLCや質量分析計などに強い分析機器メーカーhttps://t.co/cOvObtJKwphttps://t.co/5oV3BI7xE6 pic.twitter.com/y4gWaOUFQz

— 米国株 決算マン (@KessanMan) October 23, 2018

<Waters Corporation ’18 Q2決算> 2018/7/24

EPS $1.95 予想 +$0.03

売上 $596.22M (+6.8% Y/Y) 予想 -$1.74M

ウォーターズ決算

Waters (NYSE:WAT) Q2

EPS $1.95 予想 +$0.03

売上 $596.22M (+6.8% Y/Y) 予想 -$1.74M分析機器・分析装置で高いシェア。

中国の需要が高かったが米国事業は軟調だった。株価は時間外で-1.1%https://t.co/cOvObtJKwphttps://t.co/wmwrp2CS9R pic.twitter.com/zMa6xuITiP

— 米国株 決算マン (@KessanMan) July 24, 2018

<Waters Corporation ’18 Q1決算> 2018/4/24

EPS $1.59 予想 +$0.04

売上 $530.67M (+6.6% Y/Y) 予想 -$4.62M

ウォーターズコーポレーション決算

Waters (NYSE:WAT) Q1

EPS $1.59 予想 +$0.04

売上 $530.67M (+6.6% Y/Y) 予想 -$4.62M超高速高分離液体クロマトグラフ(UPLC)で世界トップシェアの分析機器メーカー。https://t.co/cOvObtJKwp pic.twitter.com/MdNfhB2IOD

— 米国株 決算マン (@KessanMan) April 24, 2018

<Waters Corporation ’17 Q4決算> 2018/1/23

EPS $2.51 予想 +$0.07

売上 $687.28M (+9.3% Y/Y) 予想 +$17.89M

<Waters Corporation ’17 Q3決算> 2017/10/24

EPS $1.77 (+13% non-GAAP)

売上 $565.58M (+7.4% Y/Y)

ウォーターズ決算 (NYSE:WAT)

EPS $1.77 (+13% non-GAAP)

売上 $565.58M (+7.4% Y/Y)ウォーターズコーポレーション【WAT】超高速高分離液体クロマトグラフ(UPLC)や質量分析計などに強い分析機器メーカーhttps://t.co/cOvObtJKwp pic.twitter.com/2umVOsUtWE

— 米国株 決算マン (@KessanMan) January 8, 2018