アメリカの開拓史と隣合わせだった鉄道網の拡張の歴史。

しかし運賃の高騰を恐れるあまりの政府の度重なる規制によって鉄道会社は利益を上げられないまま競争過多で疲弊し、倒産が相次いだ。

そこで方針転換した政府が過度の規制の緩和や統合を許したことで、現在は大手7社に合併・統合され、持続可能性のある競争で済む範囲で鉄道網を分け合う寡占状態となっている。

米国のクラスI鉄道7社

合併により米国において西部はUPとBNSFの2社、東部はNSとCSXの2社で寡占状態となっている。

BNSF鉄道

―BNSF Railway (BNSF)

―コングロマリットのバークシャー・ハサウェイ傘下

ユニオン・パシフィック鉄道

―Union Pacific Railroad (UP)

CSXトランスポーテーション

―CSX Transportation (CSX)

グランド・トランク

―Grand Trunk Corporation

―カナディアン・ナショナル鉄道の米国子会社

ノーフォーク・サザン鉄道

―Norfolk Southern Railway (NS)

スー・ライン鉄道

―Soo Line Railway

―カナダ太平洋鉄道の米国子会社

カンザス・シティ・サザン鉄道

―Kansas City Southern Railway (KCS)

カナディアン・ナショナル鉄道など国営鉄道だったものが民営化されたのと違い、米国の鉄道は創業時から一部例外を除いて民営のままだ。

インターモーダル貨物輸送

米国で、中国などの東アジアからの輸入増加にあたって、海上コンテナを効率よく輸送する形態がインターモーダル輸送である。

インターモーダル輸送とは、港湾からコンテナのまま鉄道貨物輸送と他の輸送(トレイラーなど)との組み合わせで輸送するということで、貿易量の拡大とともに増加傾向にある。

鉄道から船へ、船から鉄道へコンテナを移し替えるための設備・拠点を鉄道会社も拡張している。

このような輸送に適した車両としてダブルスタックカーというコンテナを2段で積むことを目的とした車両が誕生し、それらを走らせる列車(ダブルスタックトレイン)によって効率的な運搬が可能となっている。

ダブルスタックトレインはユニオン・パシフィック鉄道が買収したサザン・パシフィック鉄道が考案したものであった。(本稿上部の画像がダブルスタックトレイン。出典:UP IR資料)

米国の鉄道会社の衰退と繁栄

ジョン・モルガンなど財閥系の資本家が鉄道網を買収して独占状態の中で運賃の値上げをはかったことへの世論の反発から鉄道への厳しい監視と規制が始まった。

利益を満足に出せないまま次第に競争過多で疲弊していく鉄道業界に、米国で1956年に成立した高速道路法を皮切りに建設された長大な州間高速道路網によってトラックによる長距離輸送という代替手段が登場した。

ニューヨーク・セントラル鉄道とペンシルバニア鉄道など経営難に苦しんでいた鉄道会社が規制によって合併しかコスト削減ができなかったがために合併してできた東部最大のペン・セントラル鉄道がわずかな営業期間で倒産してしまったことが政府に危機感を与えた(当時の歴史上最大の倒産)。

政府は不採算の旅客輸送をアムトラックに移管し、ペン・セントラル鉄道や他の倒産した鉄道会社をまとめて国有化したコンレール(統合鉄道公社)を発足させ、同時に鉄道再生・規制改革法を制定し規制緩和策に取り組んだ。

このような流れで、1980年に米国政府が鉄道会社の規制(利益率の上限設定、運賃規制、路線の統廃合の規制)を大幅に緩和したスタガーズ鉄道法が成立し、鉄道各社は不採算路線の廃止などを行い、ようやく利益の出る体質になった。

(のちにコンレールはノーフォークサザンとCSXに分割吸収される)

また、鉄道はドライバー不足に悩む長距離トラックに対し人員確保の余裕はあり、トラックよりも燃料を1/4まで削減できるため温室効果ガスの排出削減に貢献できるという環境優位性がある。

トラック業界は天然ガストラックなどで燃料コストを抑えたり、将来的には特殊区間における無人運転車による配送による人件費の圧縮も試みられるだろう。

だがそれは鉄道会社にとっても同様で、液化天然ガス(LNG)、ディーゼルのどちらでも走れる機関車の開発なども模索されている。低価格の天然ガスを使用した天然ガス機関車は従来の馬力のまま最大50%燃料コストを低下できる。

後述するPTCなどの制御システムの延長線上に無人化した貨物列車の可能性もあるかもしれない。機関車メーカーであるGEなど各社はドローンのOSやAIなどの研究も進めているからだ。

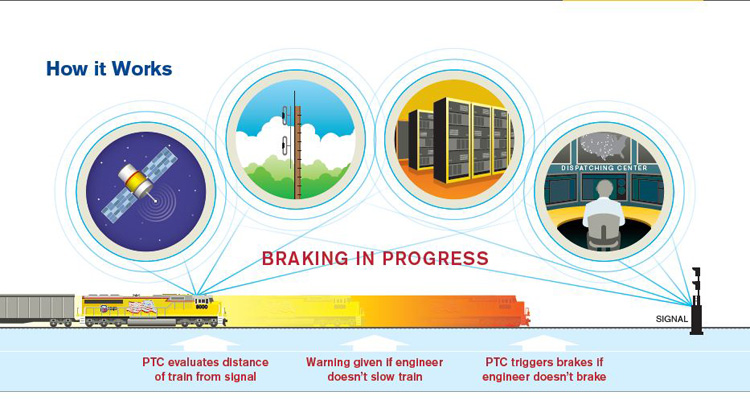

当局の新しい規制圧力 PTC(Positive train control)

米国の鉄道の安全性が低いと、規制当局が列車の監視と制御をシステム化し、そのポジティブ・トレイン・コントロール(PTC)を期限を設けて義務づけている。

PTCとは一言でいえば「特定の事故が発生する前に自動的に列車を停止できる速度制御装置」のこと。

鉄道会社はPTCに対応するためそれぞれ数千億以上もの投資を行っているが、コスト過多で期限が間に合わないと延長を余儀なくされている。

Source: Union Pacific

パナマ運河の拡張の影響

2006年にパナマの国民投票によって決まったパナマ運河の拡張は2016年完了見込みだ。スエズ運河はすでに大きさに制限が無いに等しい状況でありそれに追いつく形だ。

大型船ほど輸送コストが下がることから近年船舶のサイズが大きくなってきており、パナマ運河を通航できない船が増加傾向で、そのためパナマ運河の通行貨物量の伸びは競争力の欠如を反映していたため拡張工事は不可避だった。

東アジアからの貿易品の一部は超パナマックス船というパナマ運河を通れないサイズの船舶で北米の西海岸の港湾に輸出入を行っているが、今後はこれら空母級の船舶も運河を通行可能になり、西海岸からの輸送を担ってきたUPやBNSFにとってはネガティブな材料とみられる。

ただし年々パナマ運河の通行料も値上がりをしているためその価格推移に注目したい。

北米の鉄道会社

ユニオン・パシフィック(UNP)

―Union Pacific Corporation

―アメリカ西部の米最大規模の鉄道会社

CSX(CSX)

―CSX Corporation

―アメリカ東部最大の鉄道会社

ノーフォーク・サザン鉄道(NSC)

―Norfolk Southern Corp.

―アメリカ東部2番手の鉄道会社

バークシャー・ハサウェイ(BRK.B)

―Berkshire Hathaway Inc.

―傘下のBNSFは西部で広域鉄道網

カナディアン・ナショナル・レールウェイ(CNI)

―Canadian National Railway

―カナダ最大の鉄道でカナダから米中部にかけた長い鉄道網

カナディアン・パシフィック鉄道(CP)

―Canadian Pacific Railway Limited

―カナダの鉄道会社でCSXに買収打診

カンザスシティー・サザン(KSU)

―Kansas City Southern

―米国中西部からメキシコ湾の鉄道

みんなの投資分析とコメント

TPP合意したので、これで貿易ボリュームがまた上向くなら運輸株である鉄道銘柄には追い風ですね。主に輸出入手続きの簡素化で。

パナマ運河拡張の影響ですが、海面高低差が少ないスエズ運河が複線化できるのと違ってパナマ運河はあまり効率のいい運河ではないですし、莫大な工事費も運賃に反映されるでしょうから、鉄道も船便も許容できない価格競争が起きる可能性は低いのでは。

NASA発表によると今年は過去最強クラスのエルニーニョ現象。

大雪とか竜巻とか異常気象が鉄道の運行に多少影響があるかもしれませんね。

無人トラック(無人ダンプ)がすでにリオ・ティントなどの鉱山で(コマツやキャタピラー製)稼働していることも注目ですね。

鉄道においても無人化は検討が進んでるんでしょうか?

せっかくPTCに対応するならGEなどが出資している監視用無人ドローンと組み合わせて、将来的な無人貨物鉄道化も視野にいれないと自動運転トラックとの競争で勢力図塗り替えられちゃうかもしれませんよ。

不景気下の公共事業政策で無人トラック用高速道路なんて計画されたらたちまち窮地ですから。

無人トラック用高速道路は非現実的ですね。すでに長距離鉄道があるのですから無駄です。

そもそもトラックに対する環境優位性(省エネ)が鉄道のいいところですから、これだけ環境問題に厳しい政府がトラックを促進するとも思えません。

ただ、トラックの燃料が太陽光などの自然エネルギーに代わって蓄電バッテリーの改良、そしてそのコスト次第では断定はできませんけど。

インターモーダル輸送の拡大で鉄道会社も(のせかえるターミナルと)トレーラーを所有していますし、それこそ無人トレーラーの規制緩和や現実的に運用可能となったら無人貨物列車+無人トレーラーでインターモーダルを拡大し輸送を遠近ともに支配できますよ。

どのような競争状態になるにせよ、以前のような厳しい規制圧力が無い状態ならば、不採算路線を廃止し続けて現在のような利益の出る状態になったわけですし、長期的にも鉄道には強気です。

石炭価格の下落で売上減少している鉄道会社もインターモーダルへの投資で徐々にターンオーバーしています。

年初来、輸出の数量が減り続けるのが気がかりです。TPPも米議会が批准するのか不透明ではあるし。

ただ、Textainerなどのコンテナリース会社の株価が戻してきているのは安心材料かも。

日本政府は大型無人機を貨物空輸など産業利用できるよう法整備に着手していますし、一部のスピードが求められる輸送に関しては鉄道にとって空の産業用無人機は新たなライバルとなるかもしれません。

小型ドローンレベルならともかく軍用以外で大型まで許可するとは思っていなかった。

石油の輸送もパイプライン計画次第で鉄道は一部は御役御免になりますし。地上をドミナントしていることにあぐらをかいていると空から新たな輸送ライバルが・・・もちろんコスト次第ですけれどね。

スピードは無人空輸にかなわないですね。地上はスピードに政府の規制がありますから。

PTC(米国の鉄道安全規制対策)の期限は12月31日ですが、各社は延長を求めてます。

すでに超党派による期限の延長法案が提出されましたがまだその法案は通ってません。

期限がこのままだとほとんどの鉄道が止まるため、鉄道株ホルダー以外も注意しておいたほうが良いです。

各社ちゃんとPTCの対応のために動いていますから、延長されるとは思いますけどね。

どうやらPTC期限は3年程度延長されたっぽい?

しかし週次鉄道指標が悪かったから鉄道株は軟調のままですね。インターモーダルもちょっと弱かったし。

これから自動運転・それに近い運転補助が販売され、コモディティ化していったら車の買い替え需要もけっこうでてきそうだし、それは鉄道の輸送ボリュームとしては大きいとみてるんですけど、まだ先の話かな。

ハイパーループという次世代超高速輸送技術は鉄道会社の脅威とならないでしょうか?

真空状態の鋼管(空気抵抗のないチューブ)の中を磁力によって(つまり摩擦がない)音速に近い速度で輸送するというこのシステムは、従来型輸送の排気・コストおよび貨物等輸送時間をとてつもなく削減すると期待されています。

同技術を開発するうちの1社ハイパーループ・ワン社は従来の輸送会社と提携し資金調達をしているようですが、米鉄道会社は含まれているのでしょうか。

ハイパーループ・トランスポーテーション・テクノロジーズに対し最初(?)に構想を発表したハイパーループ・ワンはテスラCEOのイーロン・マスクのアイデアをもとに設立された会社で、同氏のアイデアであるSpace-Xや電気自動車が次々に実現されていることからこのシステムは夢物語ではないということだと思われます。

輸送網敷設コストを考えるとすぐに競合として脅威になるとは思えないので、技術提携という形で取り込んでいくと思いますが、自動運転トラックの集合編成(そのため空気抵抗も減らせる)で統一的な輸送実験が欧州で成功したことも踏まえると、さらにPTC規制やパナマ運河開通も含めると鉄道会社にとってなかなか舵取りが難しいフェーズであると思います。

ハイパーループは建設費用・期間ともに莫大な投資が必要ですから目下脅威ではないと思われますが、寡占状態にあぐらをかいているとイノベーションのジレンマが生じてもおかしくはないですね。

現在鉄道にとって最大の競合であるトラック業界も今後燃費を次第に向上させてきますし。

たとえば最近、米環境保護局(EPA)が2027年までに中型・大型トラックの温暖化ガス排出量を最大25%削減を目的とした新規制(たとえば大型トラックは年2.5%ずつの燃費向上を義務付け)を発表しています。

今後テスラモーターズがこの分野に参入!なんて夢想してますが。ないですよね?

ハイパーループ構想自体がイーロン・マスクがテスラやSolarCityとSpace-Xで手一杯だからと

他社がやりはじめたようなものなのでテスラが参入は無いと思いますよ。

むしろテスラがやるとしたらエアバスが構想してるエアタクシー事業のように

空中の自動運転浮遊者の方ではないでしょうか。

無人運転トラックとの競争激化は現実的課題になりましたよ。Uberが買収したOttoが自動運転トラックの長距離テストをまたも成功させています。

これ以上ほとんど増えない路線での寡占による競争レスな時代は過去のものとなり、今後は人件費0の長距離トラックとの熾烈な戦いに移行します。