Splunk, Inc.(NASDAQ:SPLK)のビジネス近況、最新の業績・決算データなどを四半期ごとに追記していく記事。

マシンデータを企業にとって”使える”状態にするサービスを提供するSplunkについては以前解説した記事があるのでこちらも参考にしてください。

マシンデータ分析によってデータの可視化によってビジネスに役立てたり、脅威検出・セキュリティ向上につなげたりできる。

まず、Splunkのビジネスの基本的な健康度合いを示すと

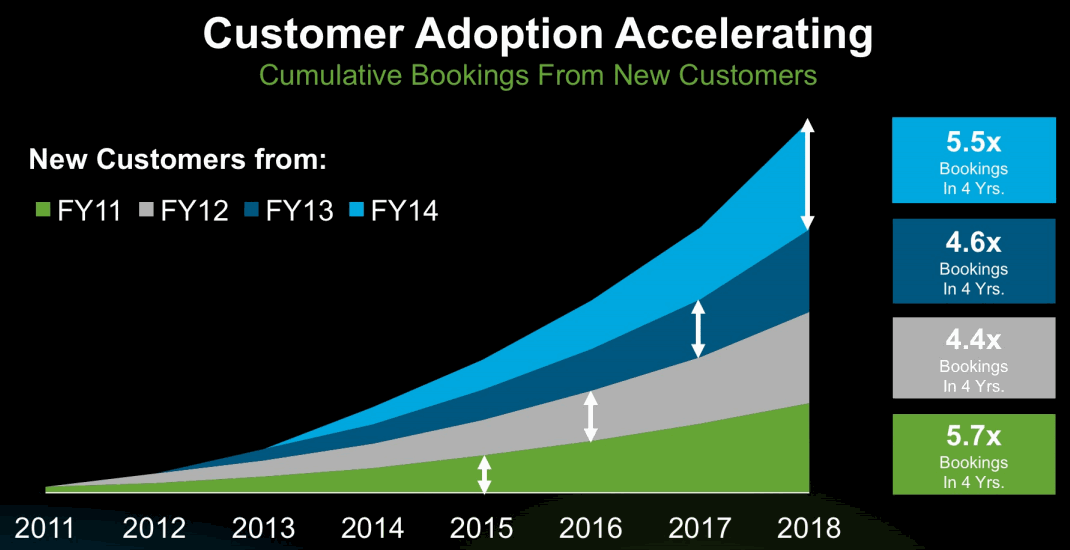

このように既存顧客がSplunkのサービスの利用を拡大し、契約更新率も高く、予測可能性の高い売上高による見通しの良い経営ができている。

Splunkの業績推移

Splunk(スプランク)決算まとめ

✓ 顧客数は18000社を超えた。

✓ クラウド/サブスクシフトでキャッシュフロー圧迫

✓ ソフトウェア売上高は前年比+54%増https://t.co/Pz1WIfeQo6

— 米国株 決算マン (@KessanMan) 2019年5月24日

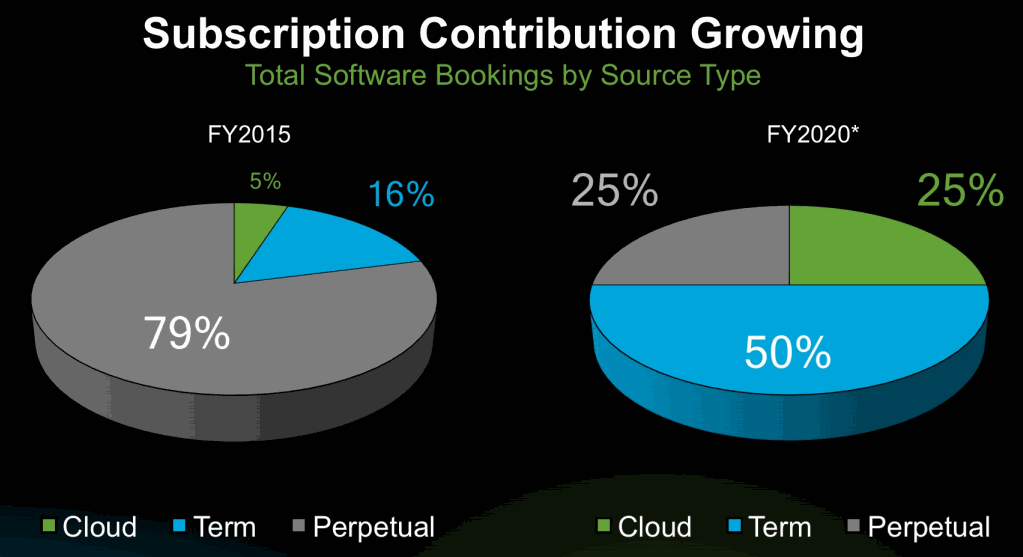

永久ライセンスからサブスクリプション・モデルへシフト中。

現在ライセンス+クラウドの契約のうち40~50%がRecurring(繰り返し発生する予測可能性の高い継続契約)だが、FY19中に65%に引き上げ、FY20では75%を目標。

何度もサンプルを挙げてきたためアメリカ部読者ならご存知の通り、永久ライセンスからこういったサブスクリプションモデルへのシフトは売上高成長率を一時的に抑制させる要因になるが、売上の予測可能性が高まる点からビジネスとしては非常に好ましい形態となる。

Splunkの年次業績推移

<グラフ調整中>

<注目ポイント>

大企業による本格的なSplunkサービスの導入に伴い契約サイズが大きくなっている。

SplunkはAdobeやドミノピザなどフォーチュン100企業のうち85社を顧客としており、そういった大企業だけでなく米国国防総省や英国国防省など政府系顧客まで獲得し、ビッグ顧客を次々に獲得している。

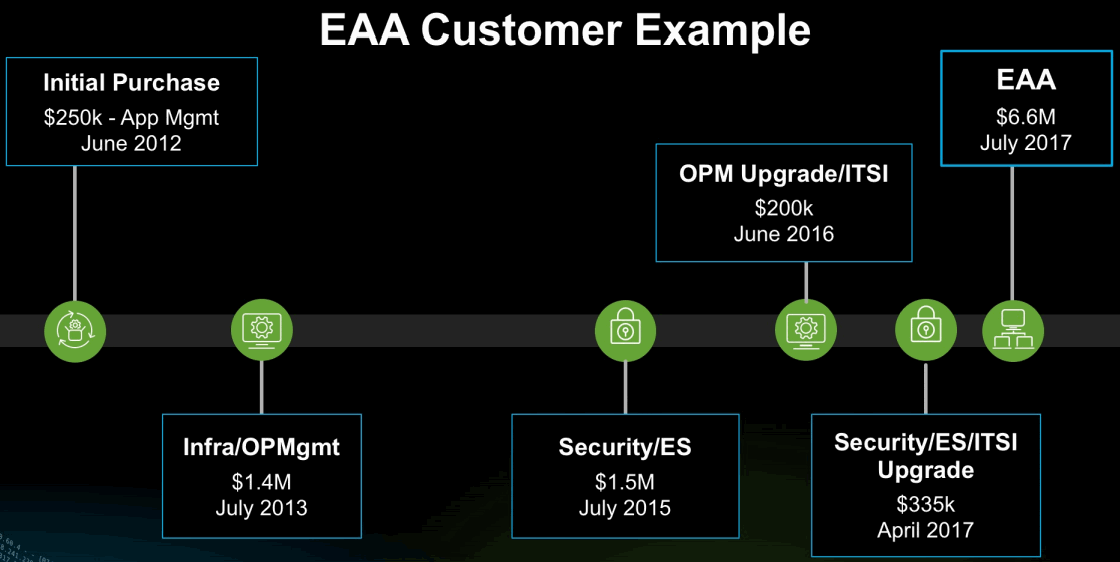

大企業による採用が拡大した要因としてはSplunk Enterprise Adoption Agreement (EAA)においてデータ量に依存しない契約モデルを採用したこともある。

データ量が爆発的に増加している現状、顧客企業にとっては従量課金制のようにデータが拡大した場合に料金が肥大化しすぎるのは正直厳しいし、コストの予測可能性を求める顧客にとってはデータ量やユースケースに依存しないSplunkの新しいライセンスオプションはありがたいものだった。

サブスクリプションモデルのいいところの1つは採用する企業にとっての価格予測可能性であり、実際にSplunkの顧客のサービス採用の軌跡(サンプル)を見ると、Splunkを試しに使ってみて気に入って最終的にEAAに行き着いて使い倒すというパターンも増えてきた。

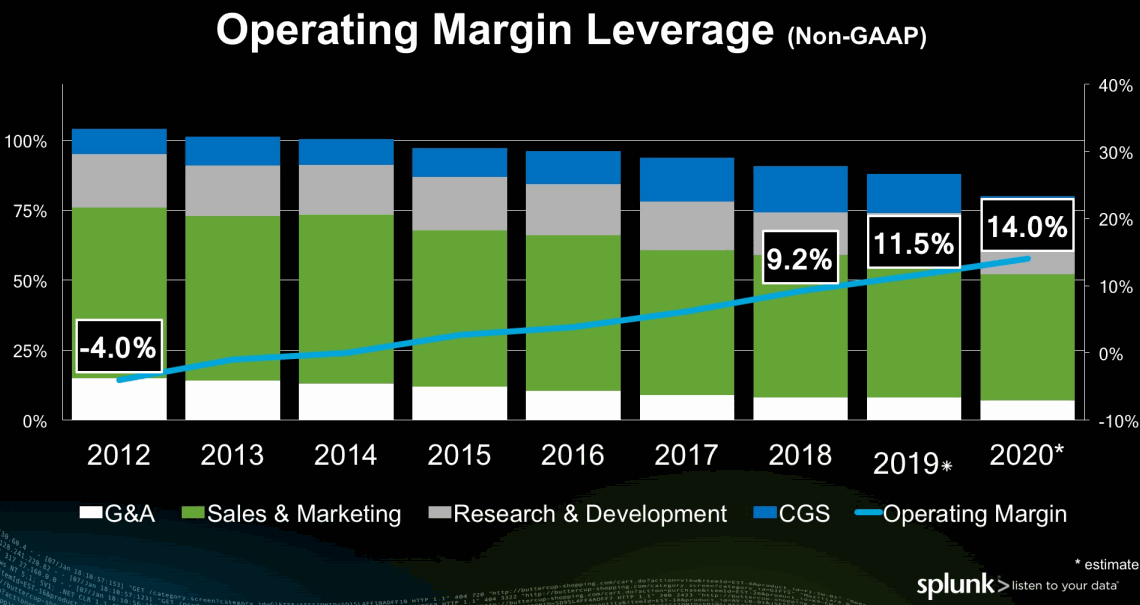

販管費を絞って成長とのバランスを保った営業利益率(Non-GAAP)をコントロールできている。

顧客の契約更新率の高さは非常に重要。この数値が低いとせっかくコストをかけて顧客を獲得しても穴が空いたバケツのような効率の悪いビジネス結果となってしまう。

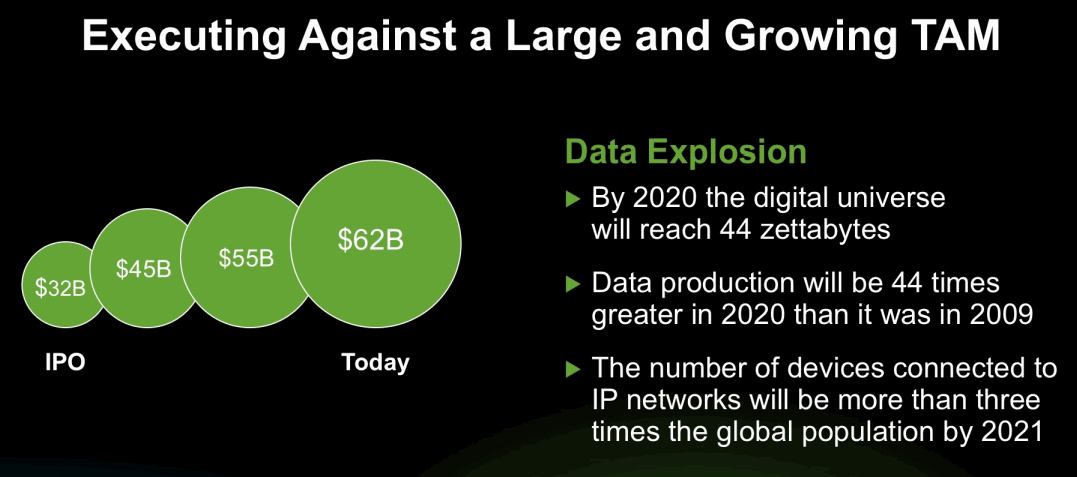

また、TAM(Total Addressable Marke:市場規模・市場機会)も重要で、データがビジネスにとって重要だと認識され、爆発的に増えるデータ量という情勢をふまえてもビジネスとしては好ましいマーケットで強いポジションを構築している。

<Splunk株価>

Splunkという社名はSpelunking(洞窟探検)が由来。

Splunkの決算を時系列でまとめる

<Splunk ’20 Q1決算> 2019/5/23

EPS(Non-GAAP) $0.02 予想 +$0.16

売上 $424.85M (+36.3% Y/Y) 予想 +$28.93M

<Splunk ’19 Q4決算> 2019/2/28

EPS(Non-GAAP) $0.93 予想 +$0.17

売上 $622M (+35.3% Y/Y) 予想 +$59.15M

FY20売上ガイダンス上方修正 $2.2B (予: $2.15B)

<Splunk ’19 Q3決算> 2018/11/29

EPS $0.38 予想 +$0.07

売上 $480.98M (+40.4% Y/Y) 予想 +$47.56M

<Q4ガイダンス>

売上 $560M (予: $556.73M)

IT・セキュリティを超えたデータの利活用を可能にするSplunk Nextをベータで提供。

Splunk for Industrial IoTも発表。

<Splunk ’19 Q2決算> 2018/8/23

EPS $0.08 予想 +$0.03

売上 $388.3M (+38.7% Y/Y) 予想 +$29.79M

競合のオープンソースベンダーであるElastic(Elasticsearch + Kibana)がIPOする。

<Q3ガイダンス>

売上 $430M~$432M (コンセンサス: $427.54M)

<FY19ガイダンス> 前回から+2.43%上方修正

売上 $1.685B (コンセンサス: $1.65B)

米国国防総省、英国国防省の契約を獲得。

6月に監視ツール等からのアラートを受けてのインシデント管理のVictorOpsを1.2億ドルで買収。

マシンデータ分析のスプランクが監視ツール等からのアラートを受けてのインシデント管理のVictorOpsを1.2億ドルで買収。https://t.co/S5lyoXCRXR

VictorOpsはPagerDuty(伸びてる)よりも効率的にインシデント管理できると主張している。https://t.co/aNlirUkV84 pic.twitter.com/cMiImRAsEV— 気になる企業調べる🐘 (@kininaruzou) June 12, 2018