企業のアイデンティティ管理をクラウドベースで可能にするOkta (NASDAQ:OKTA)の決算および今後の最新決算を逐次まとめる記事。

Oktaは企業のID管理プロバイダーで、SSOやMFAによって複数のクラウドやSaaSへのアクセスの管理を簡易化する。

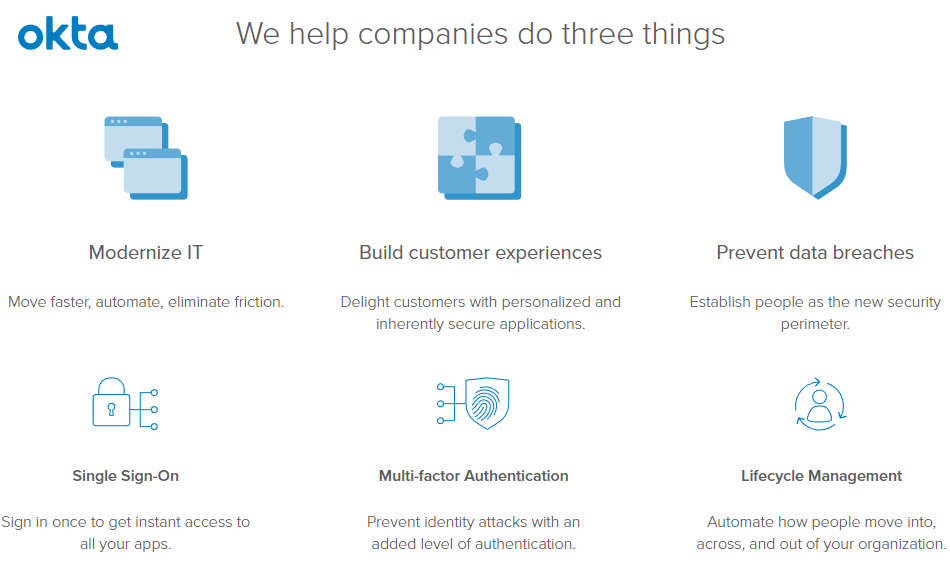

シングルサインオンとは?

SSO: Single Sign-On一度のユーザーアカウント認証処理で複数のアプリケーションなどを利用できるようにする仕組みで、サービスごとにユーザーIDとパスワードを入力しなくて済む。

Multi-Factor Authentication:多要素認証(マルチファクター認証)

セキュリティの確保のために、例えばIDとパスワード入力以外に「秘密の質問」や、バイオメトリクス認証、スマートフォンへのSMS、電子メール、音声、セキュアOTP、物理トークン、プッシュ通知などで数桁の認証用のコードを受信し入力する二段階認証(多段階認証)など。

さらにOktaはこういった従来のMFA自体もわずらわしいと、Okta Adaptive MFAを設計。

Okta Adaptive MFAではOkta VerifyやOkta ThreatInsight(Okta Integration Networkのネットワーク効果を活かした脅威リスクの評価)、ログインコンテキスト管理(ロケーション、登録された端末、指定IP)などを組み合わせてパスワード無しでセキュアで複数のシステムに対し1度のログインで済む(SSO)ように設計されている。

「パスワードを定期的に変えて…」などという時代は過去のものとなるトレンドになっていくかもしれない。

Oktaの事業内容に関してはすでに以下の記事で解説している。

Oktaの業績の最新データを整理

Okta決算まとめ

✓ 毎度保守的なガイダンスを大きく上振れ成長の勢いは維持。

✓ 顧客数の増加ペースがしっかりしており、手応えを得て従業員数も大幅増員。

✓ FCFマージンもどんどん上昇。https://t.co/0GDJerN13p

— 米国株 決算マン (@KessanMan) 2019年5月30日

最新データはnoteに移行しています。

<Q3’19までのコメント>

顧客数・ACV・リテンションレートも含め安定的に成長している。

ある程度の規模になると成長率は減速するのだが、顧客企業数の伸び率が勢いを再加速させているのがすごい。

売上ベースのリテンションレート(既存顧客維持率)は120%(2018年10月末時点)と極めて高く、解約よりもアップセルなどが上回り、SaaSの理想的コホートを実現している。

ACV(年間契約額)が10万ドル以上の顧客数も順調で大規模な採用が進んでいる。

また、全体的に販管費を少し絞って成長と利益のバランス・コントロールの意思を示しており、それに伴いフリーキャッシュフロー・マージンも改善していけるかに注目したい。(追記 ’19 Q3でプラ転)

R&Dは主にOkta Identity Cloud platformとOkta Integration Networkへの研究開発費。

サブスクリプションのグロスマージンもじわ増だが、著しくプロフェッショナルサービスのグロスマージンが改善しており全体のグロスマージンも上昇傾向。

企業のクラウド移行という追い風が続いているようだ。

Oktaは企業の数十万に及ぶほどの膨大なアイデンティティ管理すらシンプル化できるサービスで、大量のクラウド関連サービスやSaaSが爆誕した時代にフィットしたサービスを提供している。

Oktaのサービスは、1つのログインだけ(SSO)でセキュリティを確保しながら複数の業務クラウドアプリケーションでそれぞれのIDで逐一ログインする必要をなくし、さらに誰が何にアクセスできるかを正確に管理・把握できるセキュリティーを確保。

そういった企業にとっての重要なレイヤーをおさえているため、クロスセルもしやすくセキュリティ方面でのサービス拡張も進んでいる。

Oktaの決算を時系列でまとめる

<Okta ’20 Q1決算> 2019/5/30

EPS(Non-GAAP) -$0.19 予想 +$0.02

売上 $125.2M (+49.8% Y/Y) 予想 +$8.37M

<Okta ’19 Q4決算> 2019/3/7

EPS(Non-GAAP) -$0.04 予想 +$0.04

売上 $115.5M (+49.9% Y/Y) 予想 +$7.57M

FY2020売上高ガイダンス $530~$535M (+33%~34% Y/Y)

<Okta ’19 Q3決算> 2018/12/5

EPS -$0.04 予想 +$0.07

売上 $105.6M (+57.8% Y/Y) 予想 +$8.71M

Q4売上予 $107M~$108M (予: $99.9M) +39~40% Y/Y

まとめるときになぜかGAAPベースとの比較を忘れたので過去の分遡るの面倒なのでそのままだが、Non-GAAP営業利益率は-6.1%だが株式報酬分-20.5%が除外されており、GAAP営業利益率だと-27%

<Okta ’19 Q2決算> 2018/9/6

EPS -$0.15 予想 +$0.04

売上 $94.59M (+57.0% Y/Y) 予想 +$9.77M

サブスク $87.9M 予想 +9.6M

<Q3ガイダンス>

売上 $96M~$97M (コンセンサス: $88.96M)

EPS -$0.12~-$0.11 (同: -$0.17)

<FY19ガイダンス>

売上 $372M~$375M (同: $356.5M)

EPS -$0.48~-$0.46 (同: -$0.56)

<Okta ’19 Q1決算> 2018/6/6

EPS -$0.09 予想 +$0.07

売上 $83.6M (+60% Y/Y) 予想 +$4.76M

<Q2ガイダンス>

売上 $84M~$85M (コンセンサス: $82.85M)

EPS -$0.21~-$0.20 (同: -$0.21)

<FY19ガイダンス>

売上 $353M~$357M (同: $347.1M)

EPS -$0.58~-$0.54 (同: -$0.64)

かなり株価は上がってきたが、この売上成長率にも関わらずフリーキャッシュフロー・マージンをここまで上げてきたのが印象的だ。

5/23にOktaはVMwareのWorkspace ONE、そしてWorkplace by Facebookとの提携を発表。

<Okta ’18 Q4決算> 2018/3/7

EPS -$0.10 予想 +$0.05

売上 $77.8M (+59.4% Y/Y) 予想 +$3.9M

オクタ決算

Okta (NASDAQ:OKTA) Q4

EPS -$0.10 予想 +$0.05

売上 $77.8M (+59.4% Y/Y) 予想 +$3.9M<解説>

ID管理をシングルサインオンで効率化するID管理クラウドサービス(IDaaS)でサブスクリプション収入が前年比64%増https://t.co/5p93vU57CV pic.twitter.com/5COnK9h6yf— 米国株 決算マン (@KessanMan) March 8, 2018

サブスクリプション収入は前年比で64%増加。

フリーキャッシュフローマージンが改善。

<Okta株価>

Oktaが一体どんな企業なのか?を解説した記事: