MongoDB, Inc.(NASDAQ:MDB)

MongoDBはオープンソースのNoSQLデータベースで、クラウド・ビッグデータ時代にフィットした柔軟でスケーラブルなデータベースとしてシェアを獲得してきた。

関係データベース管理システム(RDBMS)以外のデータベース。

主に、安定性・対障害性に実績のある従来のリレーショナル・データベース(RDB: Relational Database)の弱点を(場合によっては部分的に)補完するデータベース。

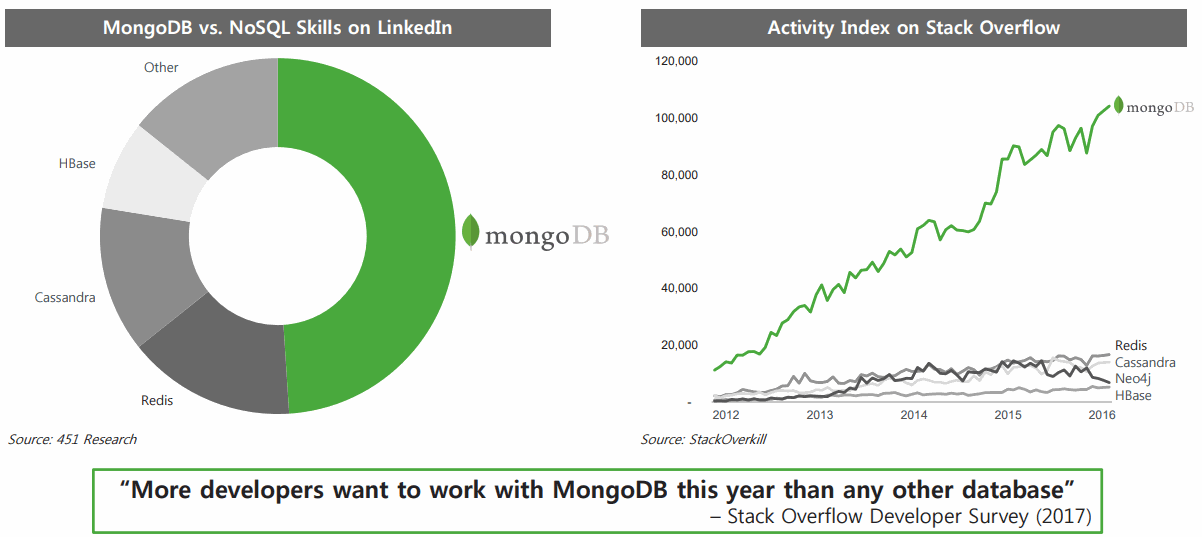

NoSQLといえばMongoDB

Redis, Cassandra, HBaseなど他の主要NoSQLを圧倒するマーケットシェア。

データベースエンジンランキングでもMongoDBは存在感がある。

データベースエンジンランキング

(注) 指標の元データはGoogle Trendsや求人における募集スキル、LinkedInなどでのプロフィールにおける登場回数などでインストール数ではない。

Source: https://t.co/Q5ppYVSb5O pic.twitter.com/1Gqxg5htct

— 気になる企業調べる🐘 (@kininaruzou) June 12, 2018

従来のデータベース(RDBMS)はデータの一貫性保持が重要で、データの一貫性保持が必要ない場合にはコストが高い。

オラクルとSAPって最近の*aaS企業のIR資料の多くでディスラプトターゲットになってるのが定番になっててシュールだ。

ちなみにNoSQLデータベースで圧倒的シェアのMongoDBはDBaaS企業に進化してる。https://t.co/ZaRPX0tC2b pic.twitter.com/AYxFVQ2bHD

— 気になる企業調べる🐘 (@kininaruzou) June 12, 2018

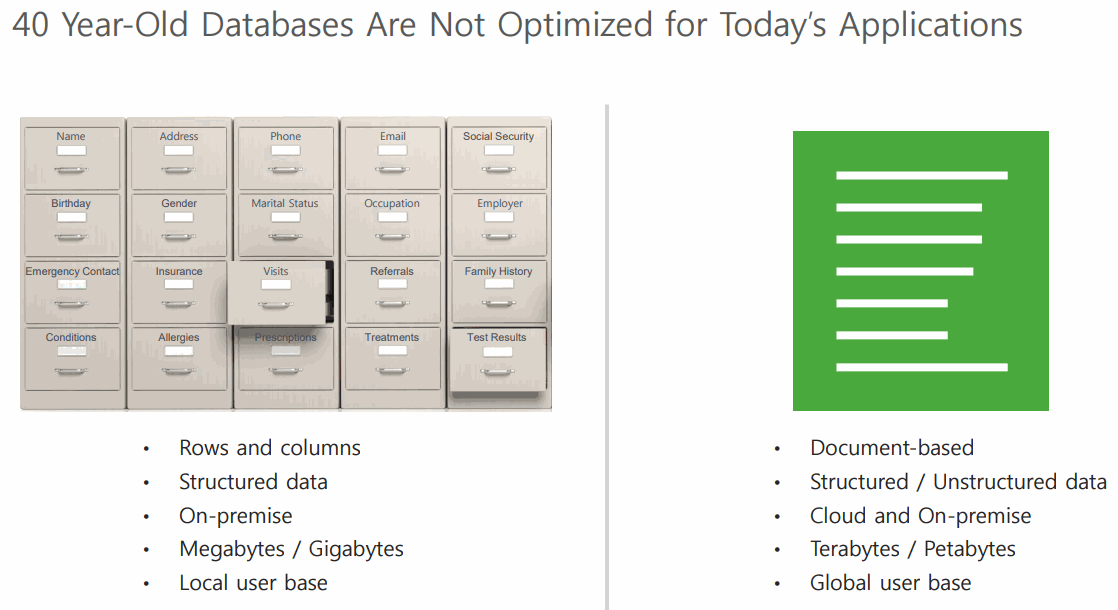

従来のRDBMSに格納するには事前にカラムを固定するなどスキーマ(データベースの構造・データの格納方法)を決める必要があったが、MongoDBはスキーマレスで多種多様な形式のデータソースのデータを取り込むことができる。

近年、非構造化データが増加しており、また変化が激しく事前にスキーマを決めずに開発しながら後からスキーマ(データ構造)を自由にデザインできる柔軟性に需要が高まっていた。

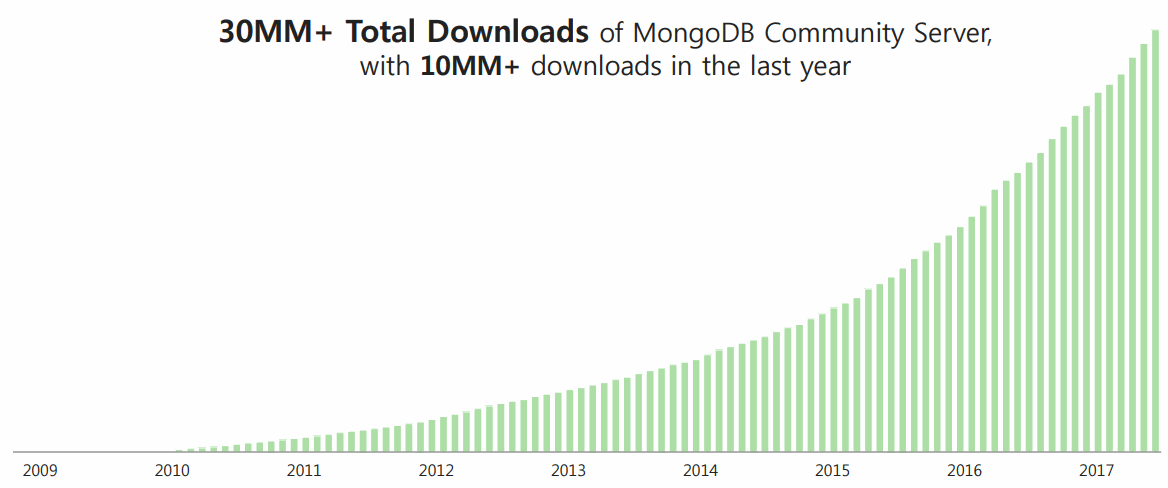

データ容量の拡張が容易で、スケールアウトしやすいためビッグデータの扱いが得意。

決算の投資家向け収支報告で言及された「ビッグデータ」と「AI」の推移を見るとビッグデータにまだ勢いがある。

Source: https://t.co/Dh4B9xKjYw

なるほど…ビッグデータのデータ加工・統合プラットフォームのオープンソース企業のTalendが急成長するわけだ。https://t.co/UBkaEsEems pic.twitter.com/MnzsfGBqOb

— 気になる企業調べる🐘 (@kininaruzou) May 12, 2018

データが急増し続けるビッグデータ時代の追い風をうけてMongoDBは成長してきた。

また、既存RDBMSに分散したデータを手を入れずにデータ統合(データ集約)できるなどユースケースも多様で、スケーラビリティに優れる。

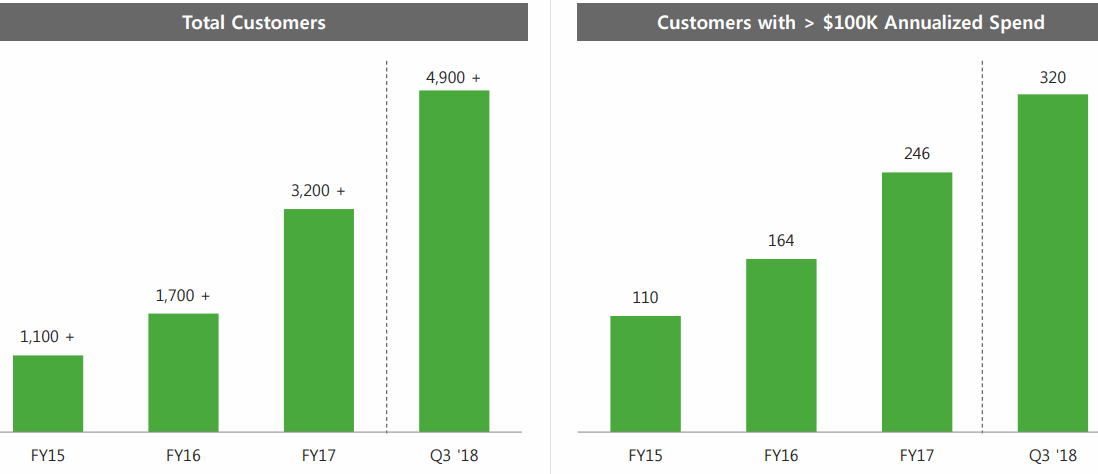

2018年7月末時点で顧客数は7400 (2018年4月末時点で顧客数は6600だった)

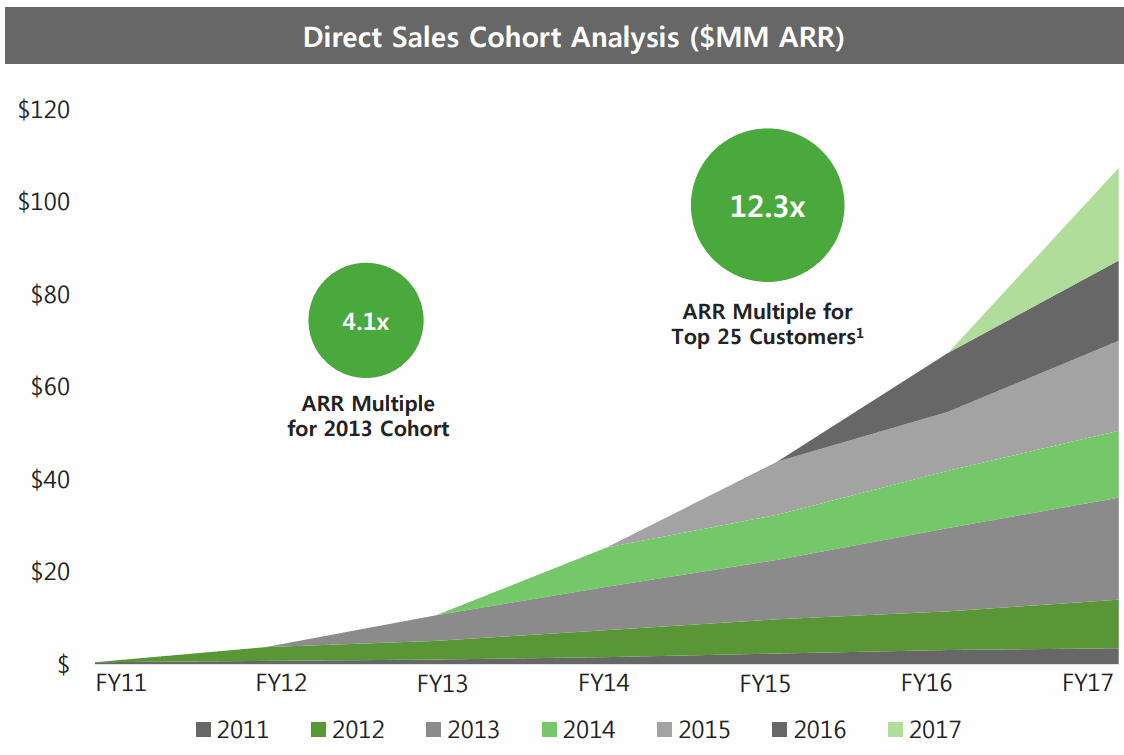

120%以上のARRエクスパンション・レートとコホートも優秀。

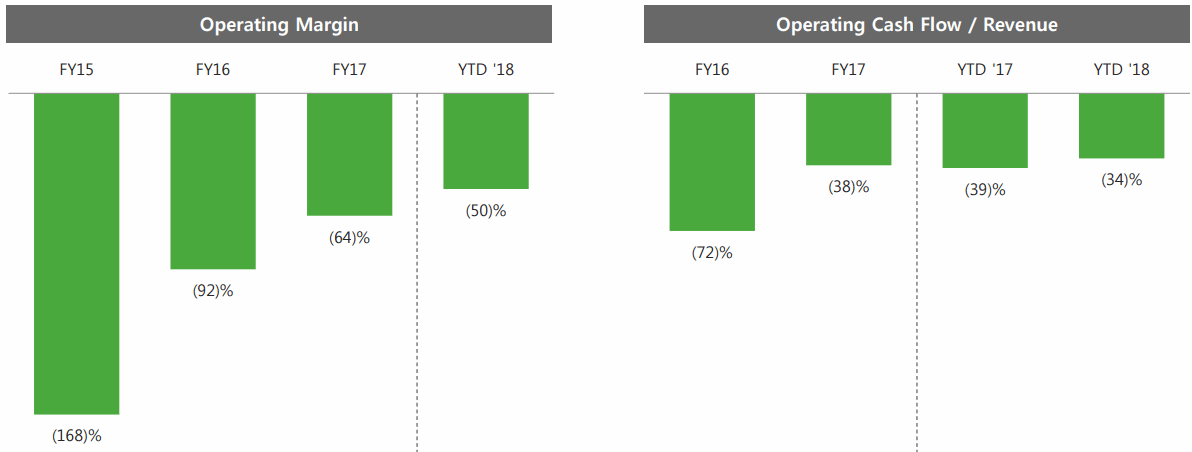

MongoDBの売上高成長率・マージンなどのデータを整理

MongoDB決算まとめ

❶ DBaaS(Database as a Service)のMongoDB Atlasの爆発的成長続き売上高の35%を占めるほどに。

❷ フリーキャッシュフローがプラ転。

❸ 顧客数14200で、ARR10万ドル以上の顧客数は598社(+51.8% Y/Y)https://t.co/DXjAEYZYfU

— 米国株 決算マン (@KessanMan) 2019年6月5日

また、Non-GAAPの営業利益率はこんな感じ。(以下の画像は2018年1月のMDB Needham Conference Presentation時点)

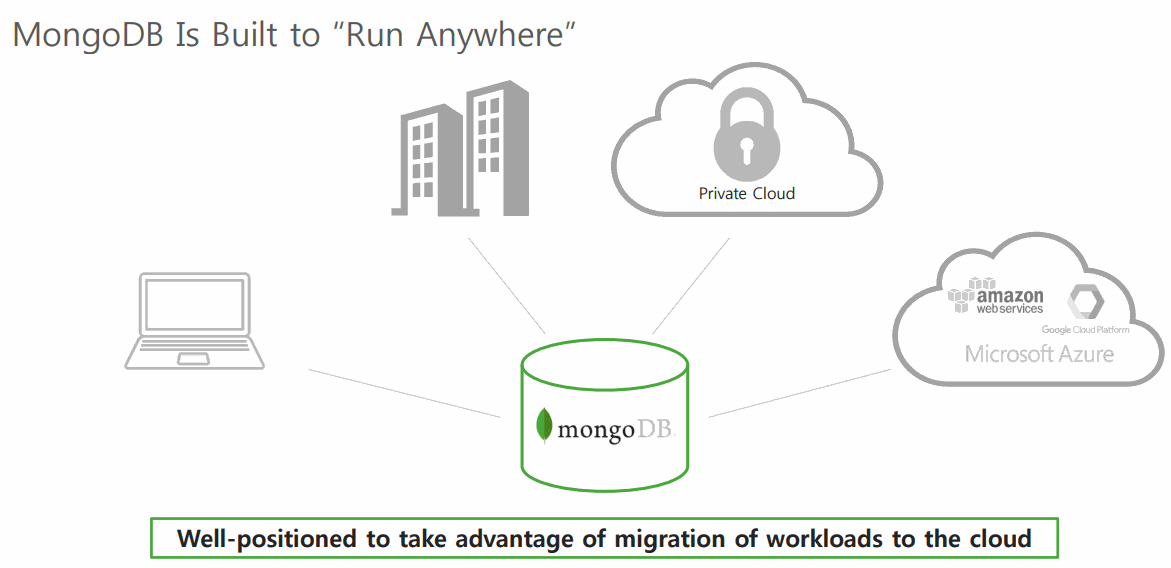

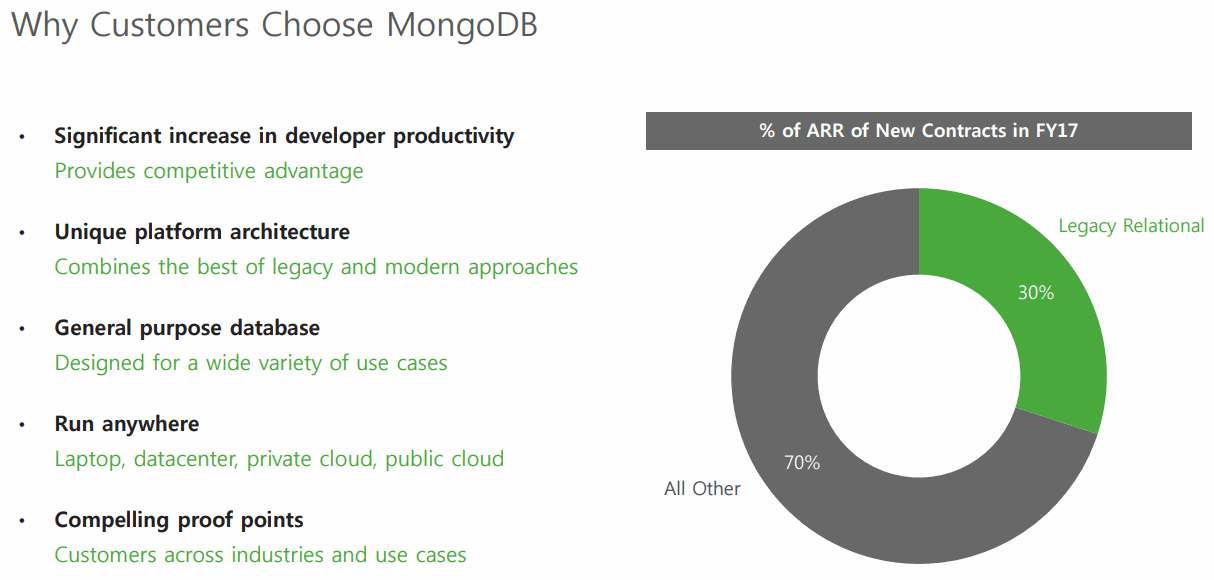

レガシーデータベースからMongoDBへワークロードが移行。

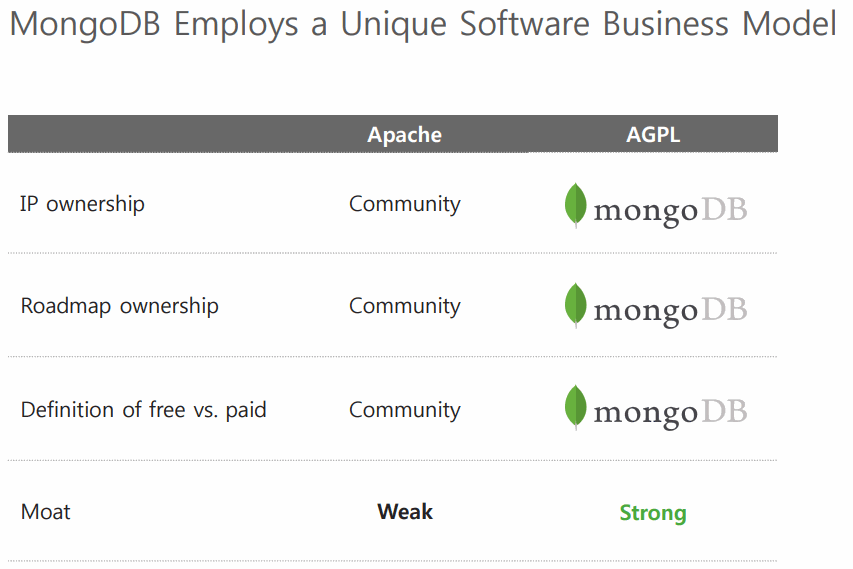

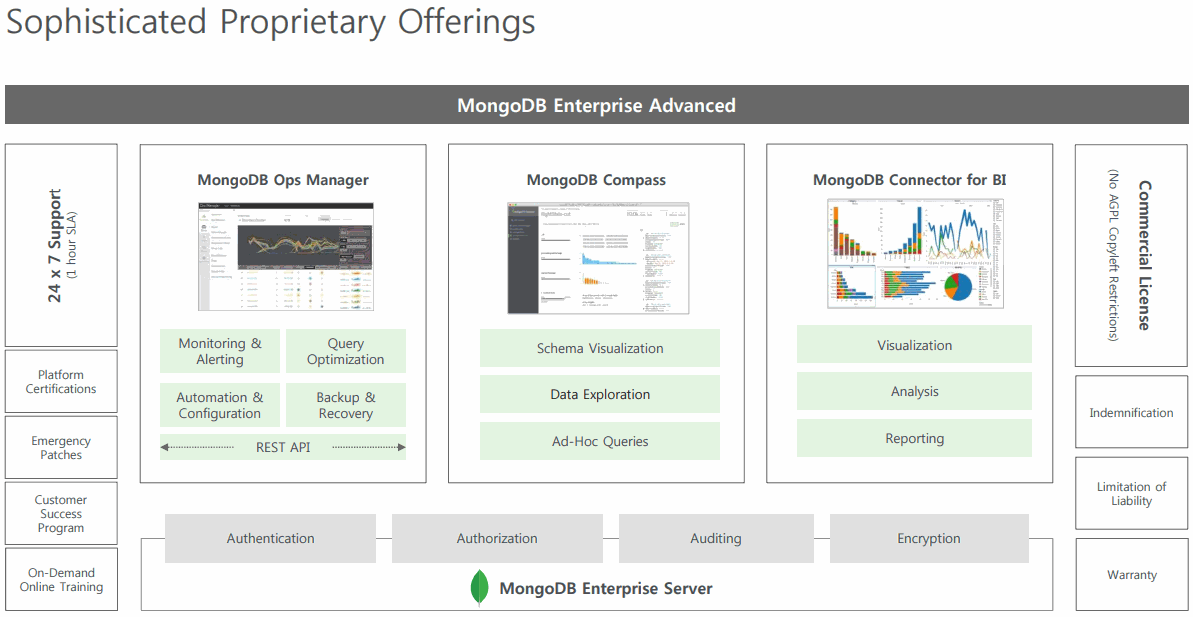

MongoDB自体はソフトウェアライセンスがAGPLでオープンソースだがMongoDB, Inc.が開発の中心でサポートや付加価値部分を商用版MongoDB Enterprise Advancedとして有償サブスクリプションで提供しており、それが収益源となっている。

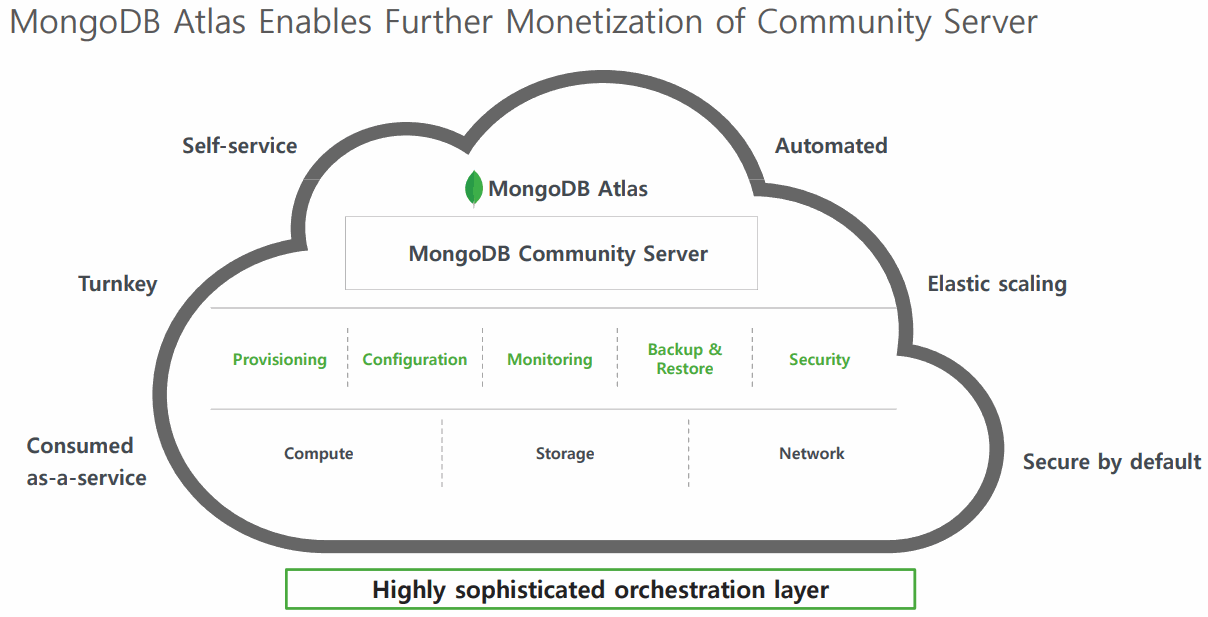

さらに、フリーミアムモデルのDBaaS(データベース・アズ・ア・サービス)であるAtlasも成長しており、サブスクリプション売上高の中身も徐々に変化。

2016年6月に発表されたAtlasは売上の18%を占めるほどに成長(2018年7月時点)。

AtlasはMongoDBのマネージドサービスの”MongoDB as a Service”

つまり、MongoDBによる公式の管理サービスつきで運用を代行してくれるため、MongoDB構築・運用のためのコスト(人件費等)が不要になる。

もともとインストール・導入が容易だったMongoDBがさらに使いやすくなり、使った分だけ支払えばいい従量課金モデルで、無料プランもあるフリーミアムモデル。

アトラスの売上高の大部分はセルフサービスと効率の良い顧客獲得スタイル。

AtlasはAWS、Microsoft Azure、Google Cloud Platformなどのクラウドサービス上で利用でき、停止時間ゼロでデータをMongoDB Atlasに簡単に移行可能。

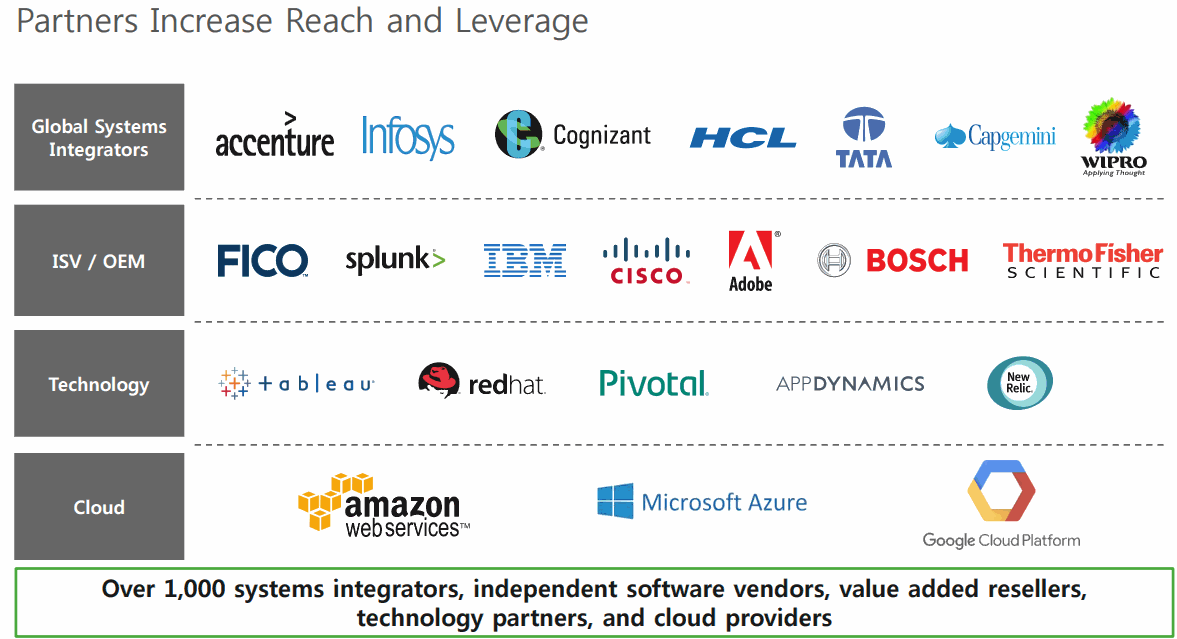

パートナー企業も強力で、導入実績も豊富で顧客も増え続けている。

MongoDBの株価

マルチプルはかなりリスクが高い水準である点に注意が必要だ。

高い売上高成長率ではあるがマージンがどの程度改善するか(販管費を絞ったら成長率がどの程度減速するのか)に注目したい。

MongoDBの決算を時系列でまとめる

<MongoDB ’20 Q1決算> 2019/6/5

EPS(Non-GAAP) -$0.22 予想 +$0.02

売上 $89.4M (+78.3% Y/Y) 予想 +$5.9M

<MongoDB ’19 Q4決算> 2019/3/13

EPS(Non-GAAP) -$0.17 予想 +$0.21

売上(ASC606) $85.5M (+70.8% Y/Y) 予想 +$11.5M

<MongoDB ’19 Q3決算> 2018/12/4

EPS -$0.30 予想 +$0.10

売上 $65M (+56.7% Y/Y) 予想 +$4.74M

<Q4ガイダンス>

売上 $73M~$74M (予: $64.77M) +74.3%~76.7% Y/Y

買収したクラウドデータベースプロバイダ(Database-as-a-Serviceのパイオニア)のmLabの寄与がQ4売上高およそ$5Mで、それを除いたオーガニック売上高成長率会社予想は 62.3%~64.7% Y/Y

顧客数は8300 +69% Y/Y

<MongoDB ’19 Q2決算> 2018/9/5

EPS -$0.41 予想 +$0.04

売上 $57.49M (+61.5% Y/Y) 予想 +$5.76M

MongoDB Atlasの売上高が前年比400%上昇し売上全体の18%を占めるほどに成長。

顧客数は7,400と前年同期比で72%増加。

<Q3ガイダンス>

売上 $59M~$60M (コンセンサス: $57.57M)

EPS -$0.40~-$0.38 (同: -$0.39)

<FY19ガイダンス上方修正>

売上 $228M~$230M (同: $219.68M)

EPS -$1.66~-$1.62 (同: -$1.62)

<MongoDB ’19 Q1決算> 2018/6/6

売上 $48.22M (+48.9% Y/Y) 予想 +$1.81M

サブスクリプション $44.6M (+53% Y/Y)

FCF -$8.4 (+47.6% Y/Y)

<Q2ガイダンス>

売上 $51M~$52M (コンセンサス: $50.11M)

営業損失(Non-GAAP) -$23.5M~-$23M

<FY19ガイダンス>

売上 $217M~$220M (コンセンサス: $214.44M)

営業損失(Non-GAAP) -$84M~-$82M