MINDBODY Inc【NASDAQ:MB】

マインドボディの簡単な解説と決算のまとめ記事。

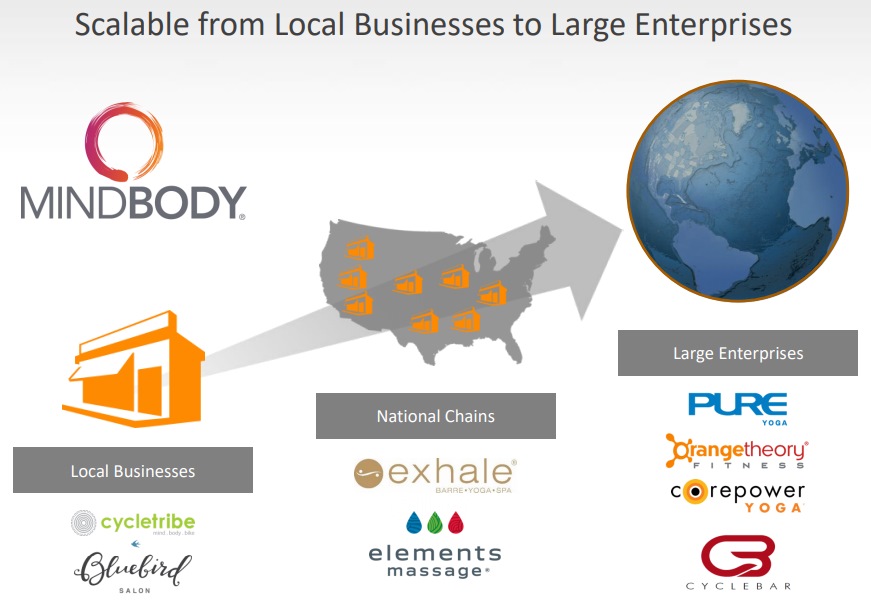

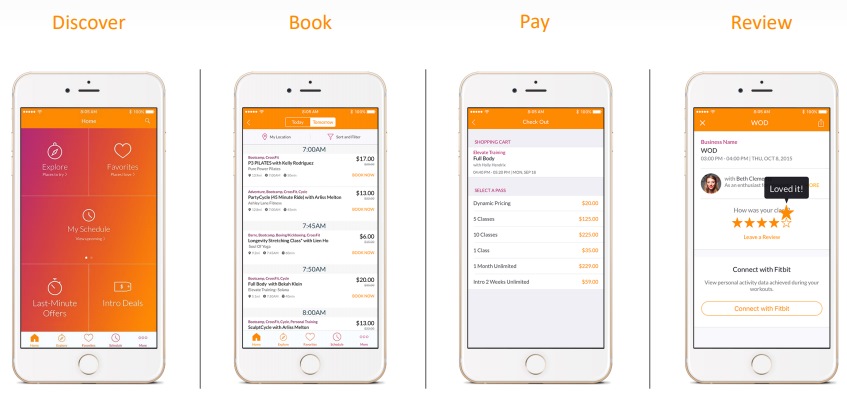

ヨガスタジオなどに予約・決済・スタッフ管理・顧客管理などの経営支援クラウドを統合的に提供。

月額課金で基本機能を安く提供し、統合的な経営支援サービスまで広いラインナップとなっている。

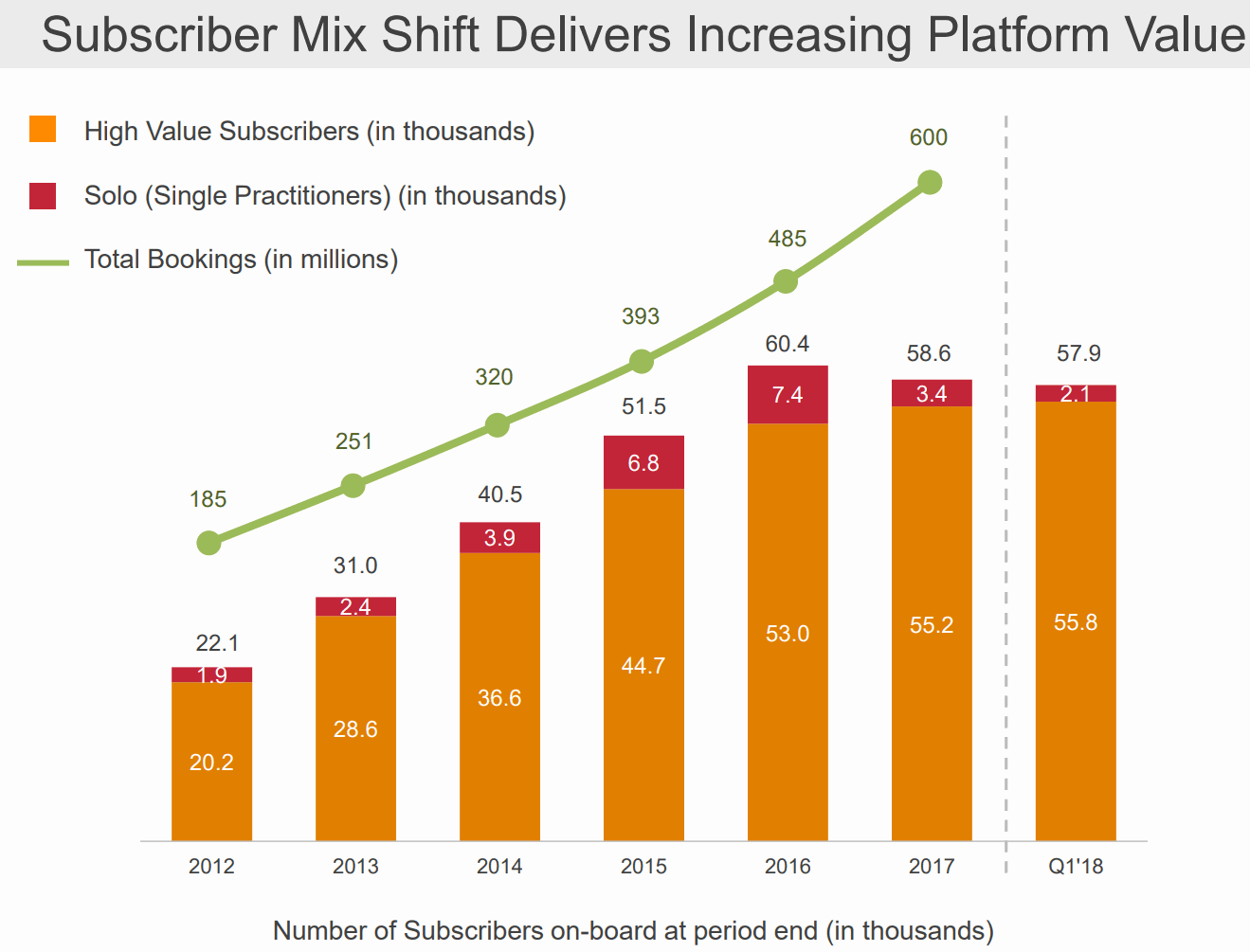

ただし個人のサロンなどの単価の低い顧客へのサービスの提供は中核からはずし(Squareなどの台頭もある)より単価の高い顧客中心にビジネスをシフトしている。

ローカル企業から比較的大きなチェーンまで顧客の幅が広がっている。

日本ではホットペッパービューティーが消費者の予約・口コミ部分を支配し、クライアントである美容院に対しては予約・顧客管理システムの「サロンボード」を提供しているが、イメージとしては近い。

マインドボディはフィットネスサロンやヨガサロンが中心なのでまた違うが、ネットワーク効果の濠を狙うところも似ている。

口コミや予約などのアプリを使う消費者がそのまま予約→決済をアプリで可能にし、クライアント企業サイドでも決済システムを提供。完全なる囲い込み。

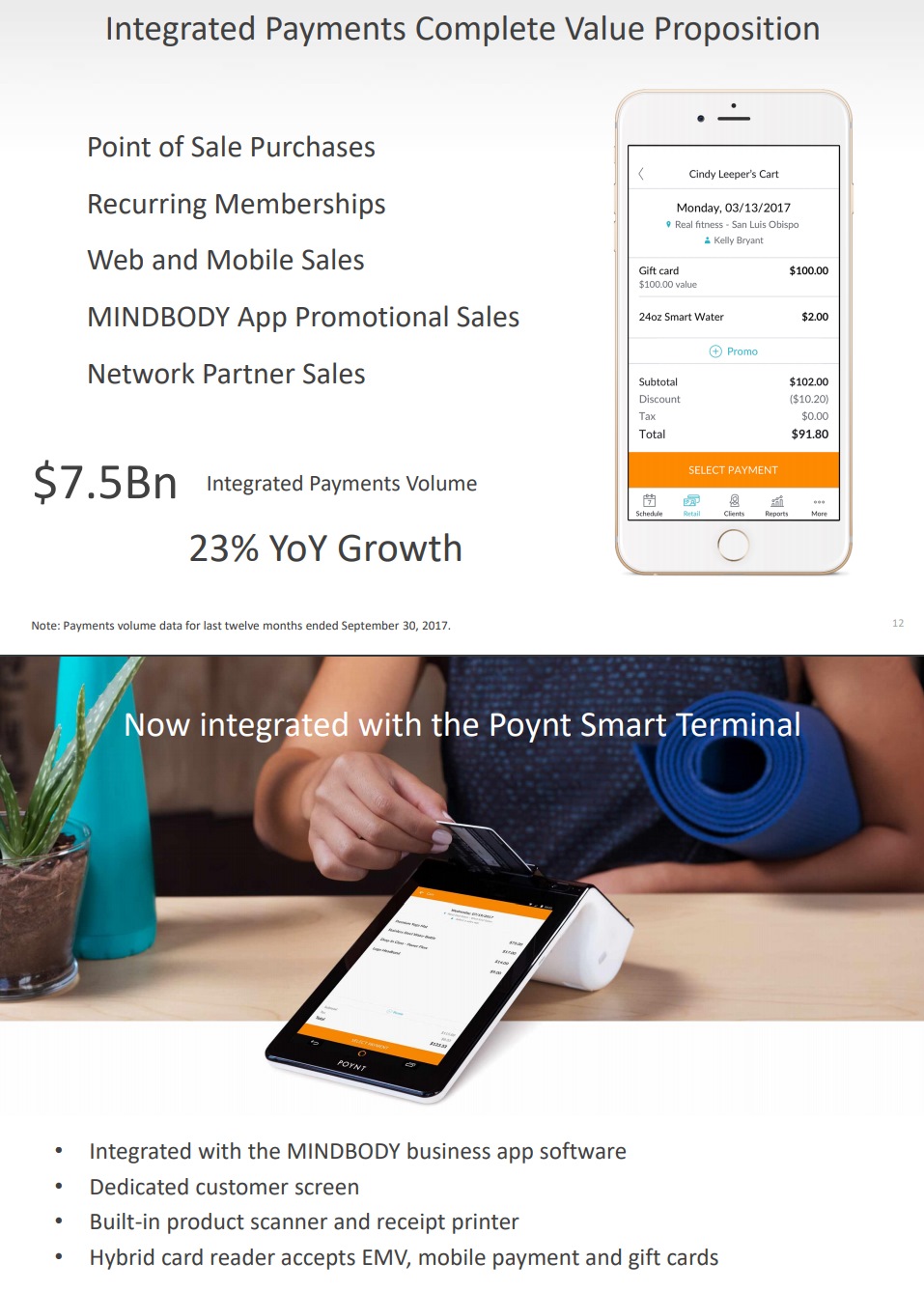

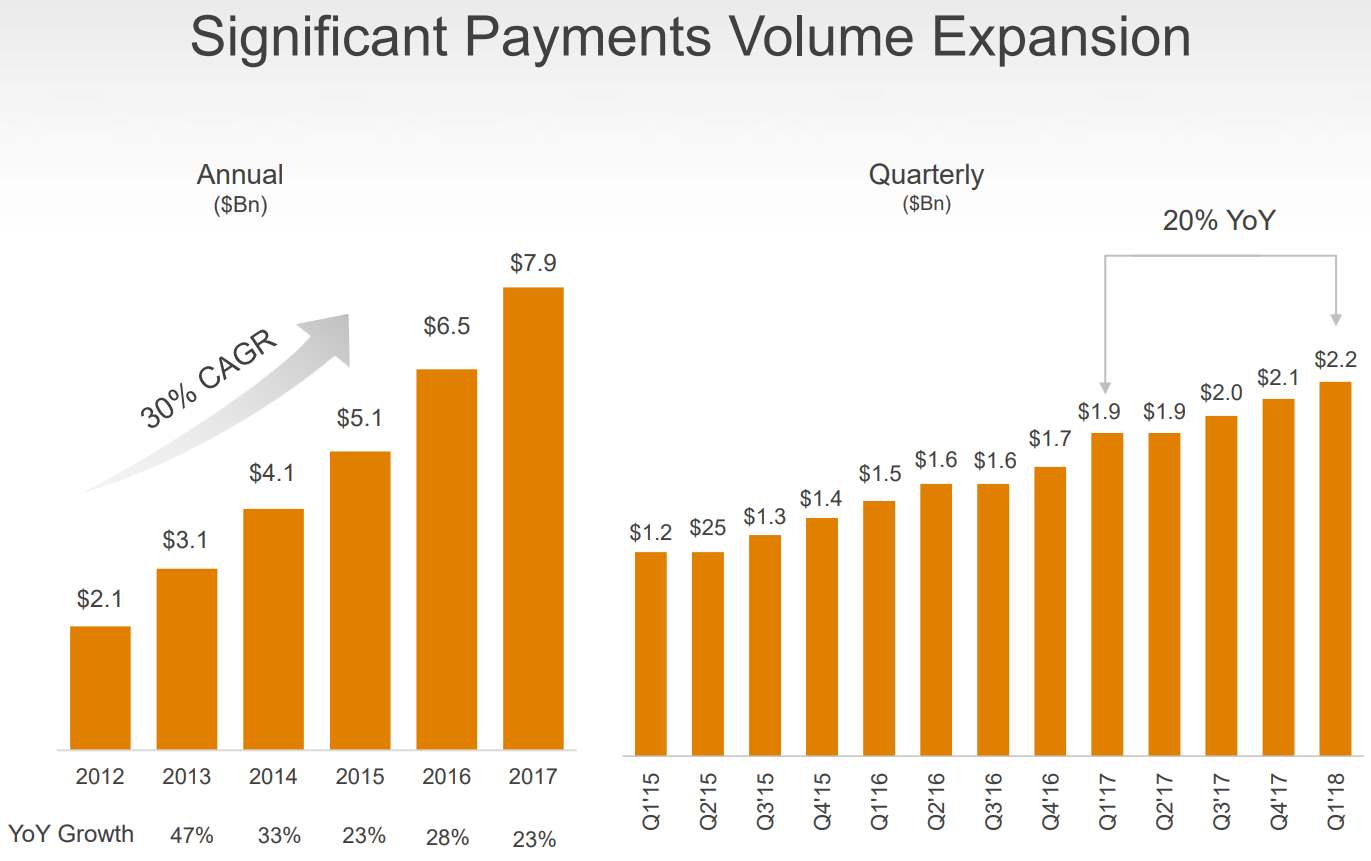

決済ボリュームも増加傾向にある。

ただしこういった決済領域はSquareが強く、Squareはバックオフィス業務支援サービスの多くを無料で提供している。

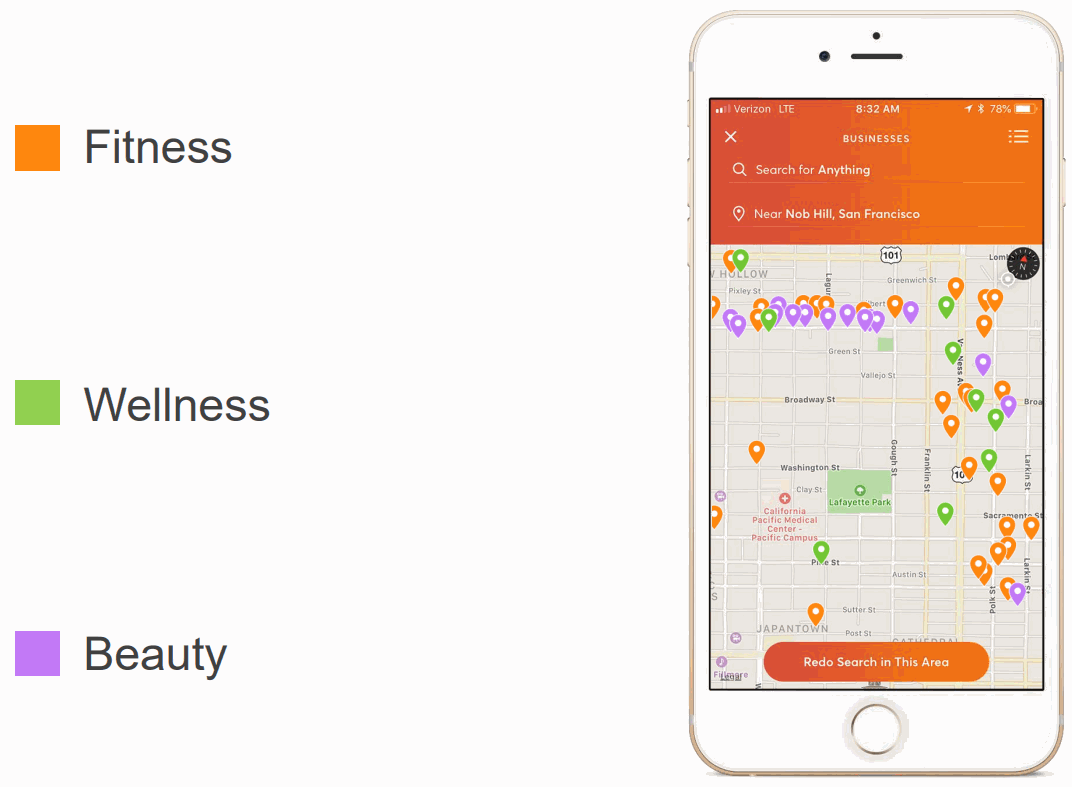

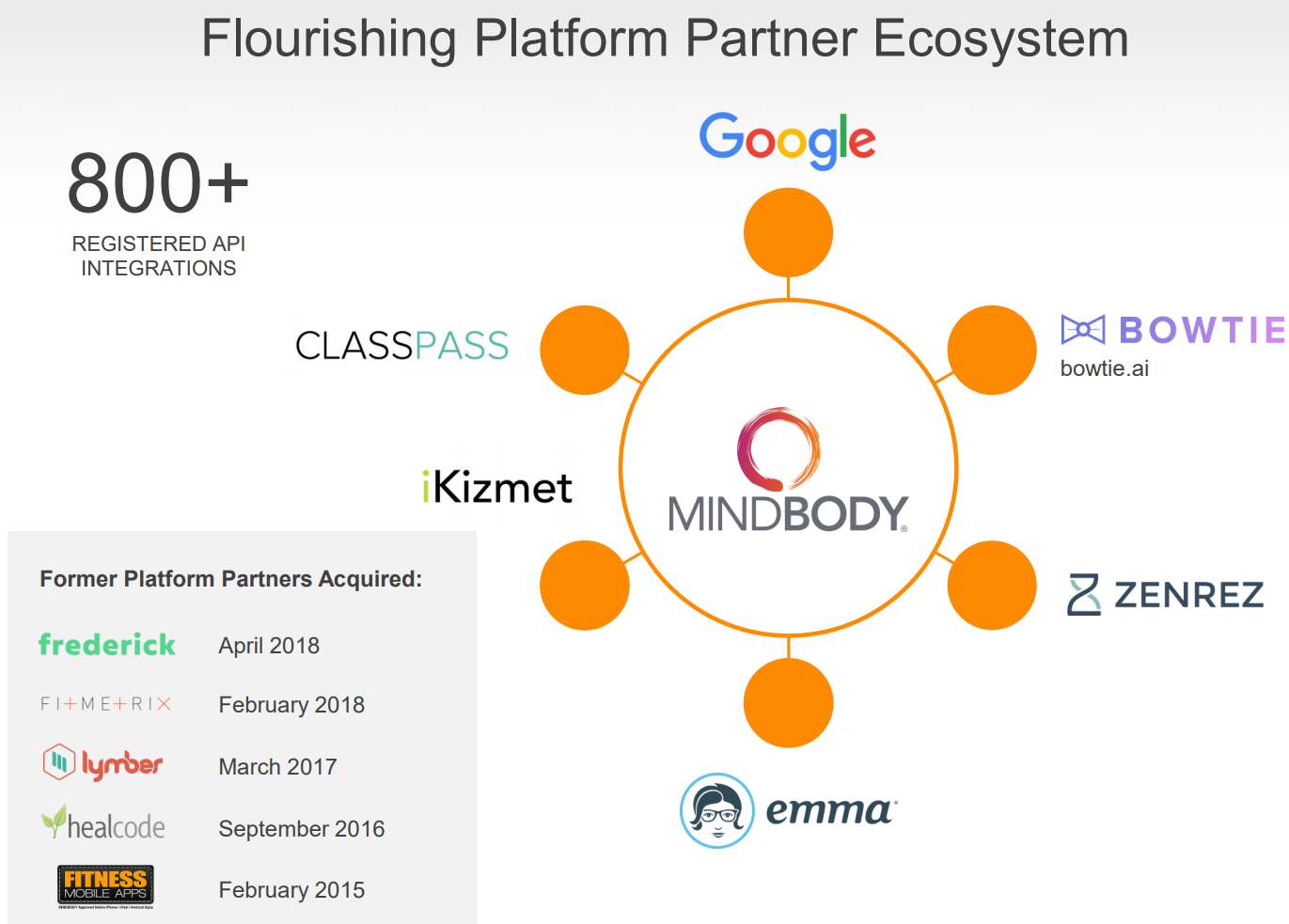

アメリカ部でも以前Google Mapの記事を書いた時に提携筆頭先としてMindBodyを紹介している。

Google MapからMindBody提携によってヨガサロンなどが予約可能になっている。

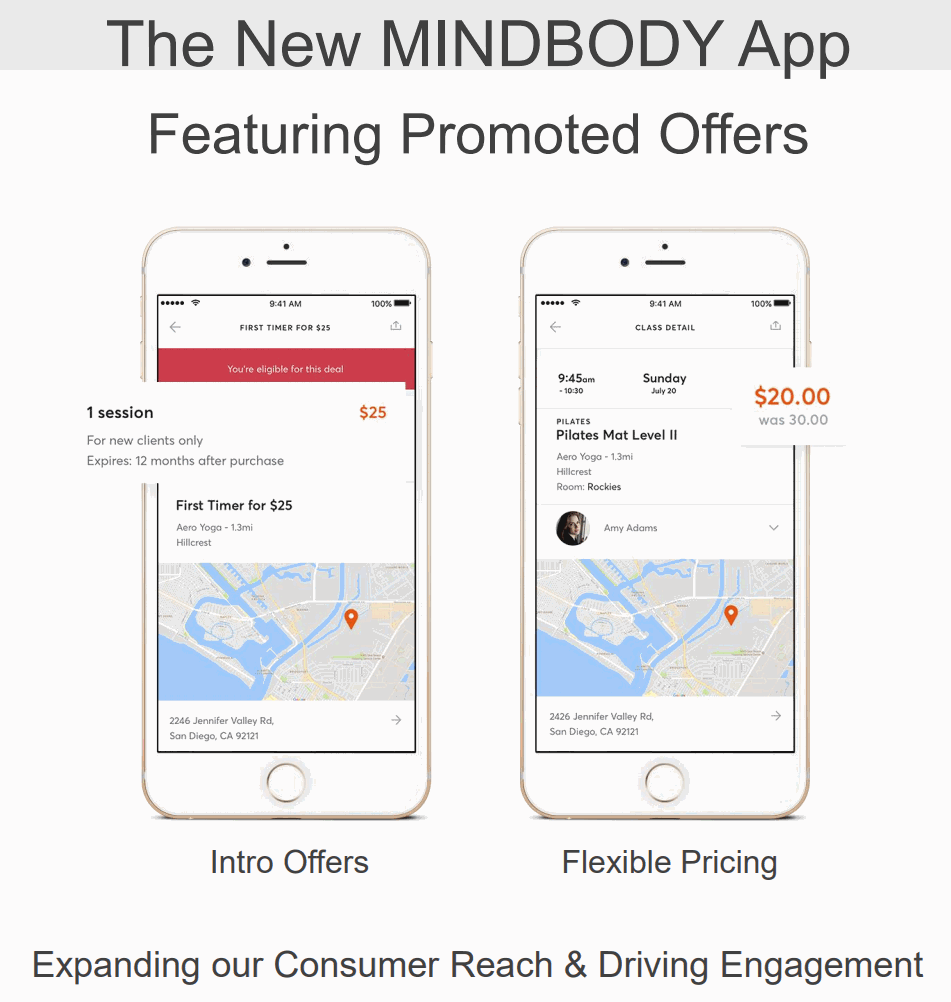

Mindbody単体でも十分な提携サロンのカバー範囲を提供しており、そのネットワーク効果を活かして値引きなどキャンペーンのプロモーションも店舗が行えるようにしている。お得=消費者がMindbodyアプリを使う動機づけにもなる。

パートナーエコシステムがさらに加速しており、パートナーの買収によってよりサロンやビューティー領域に特化したバーティカルSaaSとしての垂直統合の強さを発揮。

マインドボディ決算

決算の度にこの記事に更新・追加予定。

<マインドボディの株価>

サブスクリプションとペイメント収入の伸び、競合状況に注目か。

マインドボディの決算を時系列でまとめる

<MINDBODY ’18 Q3決算> 2018/11/6

EPS -$0.05 予想 +$0.02

売上 $63.8M (+36.9% Y/Y) 予想 -$0.17M

買収後の統合に予想以上の課題。

<MINDBODY ’18 Q2決算> 2018/7/31

EPS -$0.06 予想 +$0.02

売上 $61.61M (+39.7% Y/Y) 予想 +$1.1M

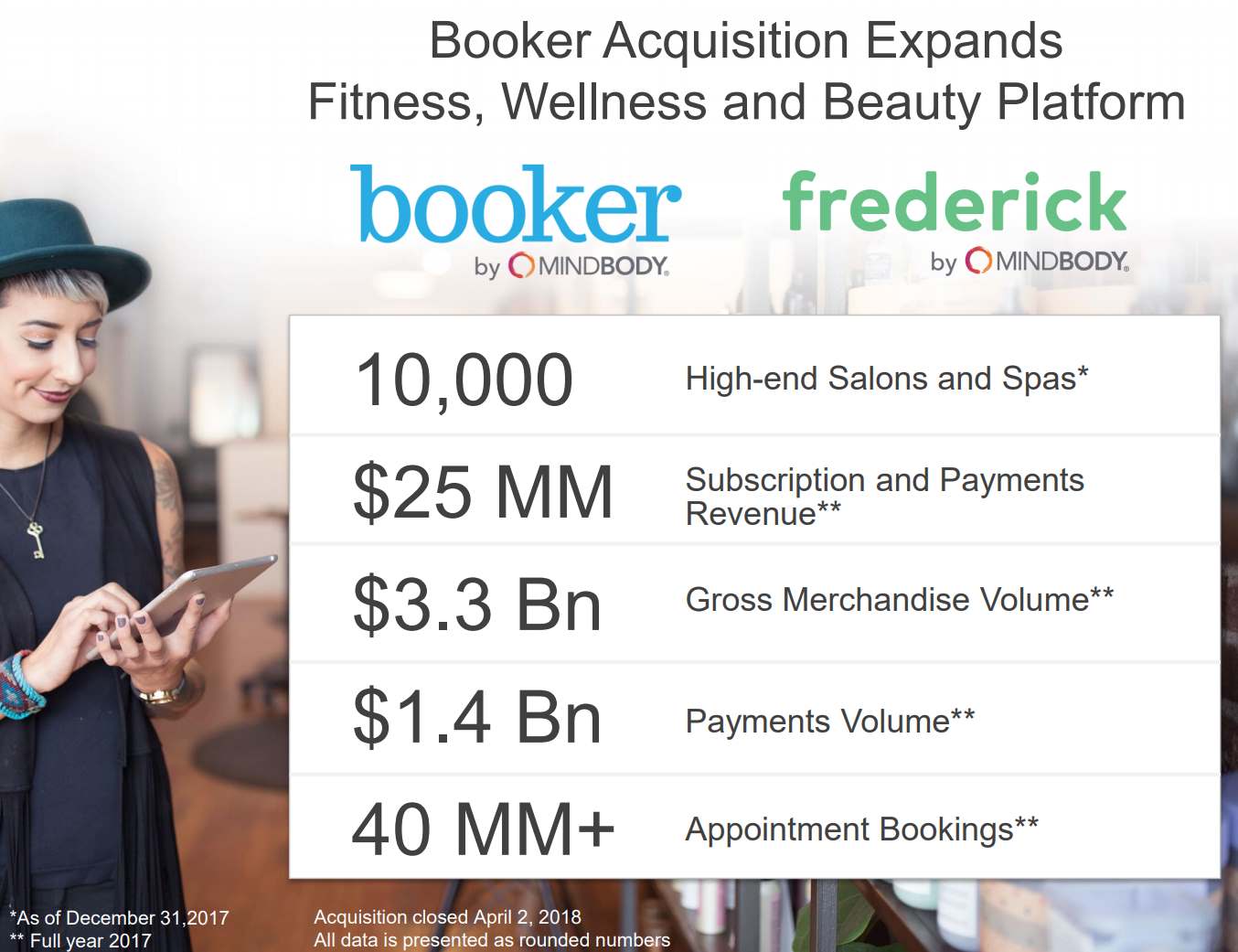

Booker買収が寄与。

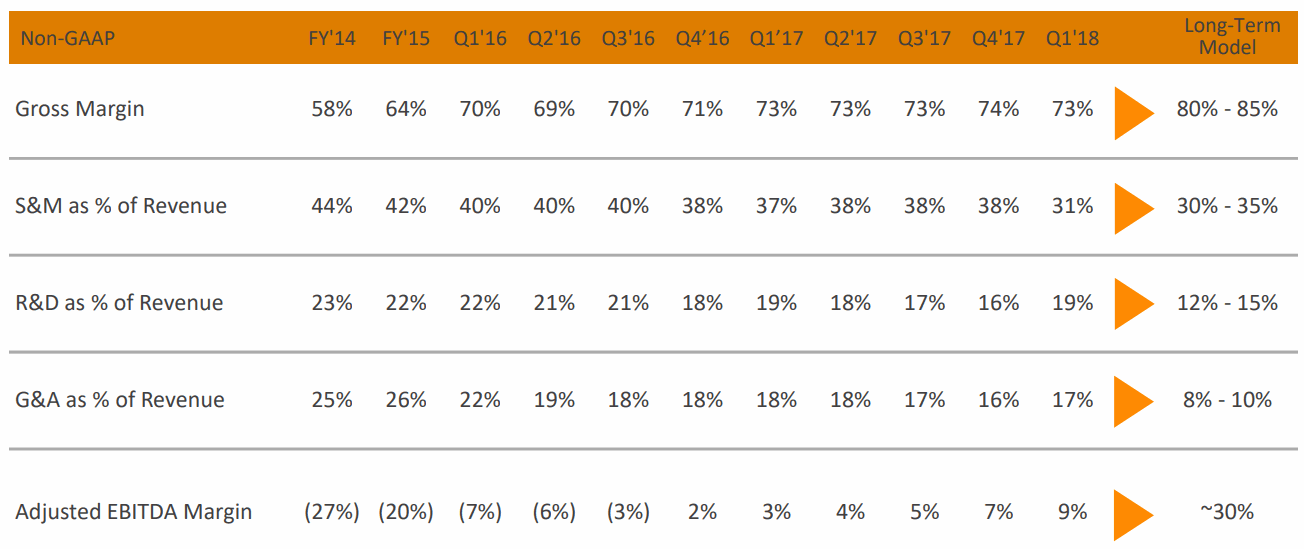

マージンや顧客あたり売上高が減速しており、買収効果を見極めたいところ。

POSプロバイダーのSquareの予約システム「Square Appointments」は脅威だと思う。

Squareの予約システムいいな!https://t.co/YyJy7botmG

Mindbodyなどヨガスタジオなどで予約・決済・レビュー・バックオフィス支援と垂直統合SaaSあるけど、Square Appointments使った方がロックインされなくていいかもね…

スモールビジネスのオフライン決済おさえて周辺領域の展開がうまい。

— 気になる企業調べる🐘 (@kininaruzou) April 28, 2018

<MINDBODY ’18 Q1決算> 2018/5/8

EPS $0.06 予想 +$0.02

売上 $53.82M (+27.5% Y/Y) in-line

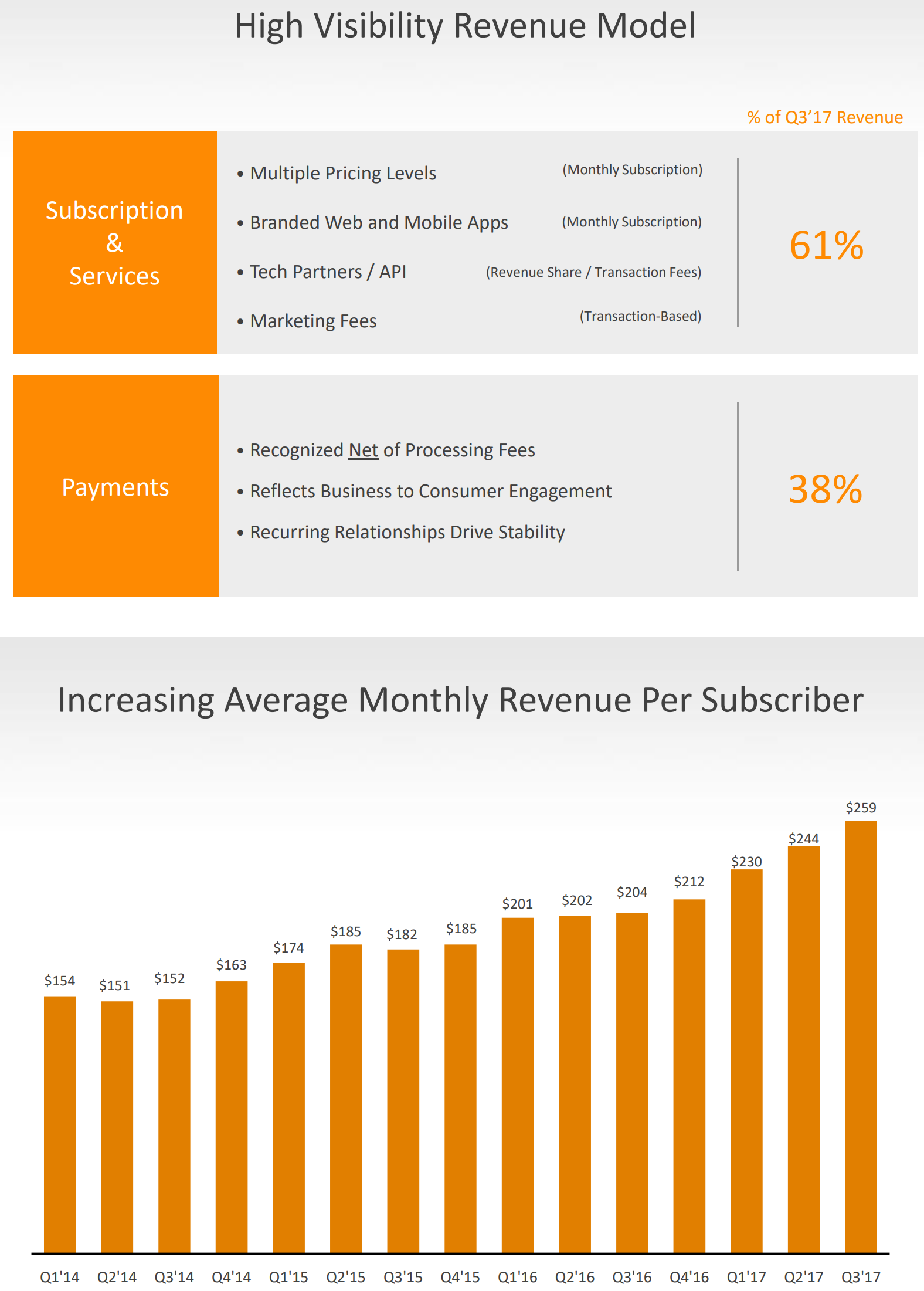

個人のヨガサービス提供者へのサービス提供から単価の高いより大口顧客にビジネスをシフトさせたためARPS(Average Monthly Revenue per Subscriber:優良会員顧客ごとの月間平均売上高)が上昇。

マインドボディ決算

Mindbody (NASDAQ:MB): Q1

EPS $0.06 予想 +$0.02

売上 $53.82M (+27.5% Y/Y) in-lineヨガサロン・フィットネス・ビューティー領域のアプリ・予約・決済・口コミとバーティカルSaaS。日本でいうホットペッパービューティー的なものに近い。https://t.co/xnxQxMdNUs pic.twitter.com/09rzSw9WGn

— 米国株 決算マン (@KessanMan) May 8, 2018

<MINDBODY ’17 Q4決算> 2018/2/21

EPS $0.03 予想 +$0.02

売上 $49.69M (+30.1% Y/Y) 予想 +$0.73M

マインドボディ決算

Mindbody (NASDAQ:MB) Q4

EPS $0.03 予想 +$0.02

売上 $49.69M (+30.1% Y/Y) 予想 +$0.73Mリクルートのホットペッパービューティー+サロンボードみたいな伸びてるサロン経営支援サブスク。

Yelpが買収したらめちゃくちゃシナジーありそうだけど。https://t.co/xnxQxMdNUs pic.twitter.com/MdLlP98baz

— 米国株 決算マン (@KessanMan) February 22, 2018

顧客獲得もペイメントの伸びも順調。

Google Mapなど他のパートナーシップとのエコシステム形成がうまくいっている。Yelpあたりが買収したらシナジーがかなりあるので面白そう。

たとえばYelpはローカルビジネスを全て取り扱う口コミプラットフォームだが、飲食店方面で予約システム・(グラブハブとの提携で)出前など垂直統合に向かっている。

次に狙うローカルビジネスとしてはマインドボディがやっていることそのものがYelpが好みそうなものだし。

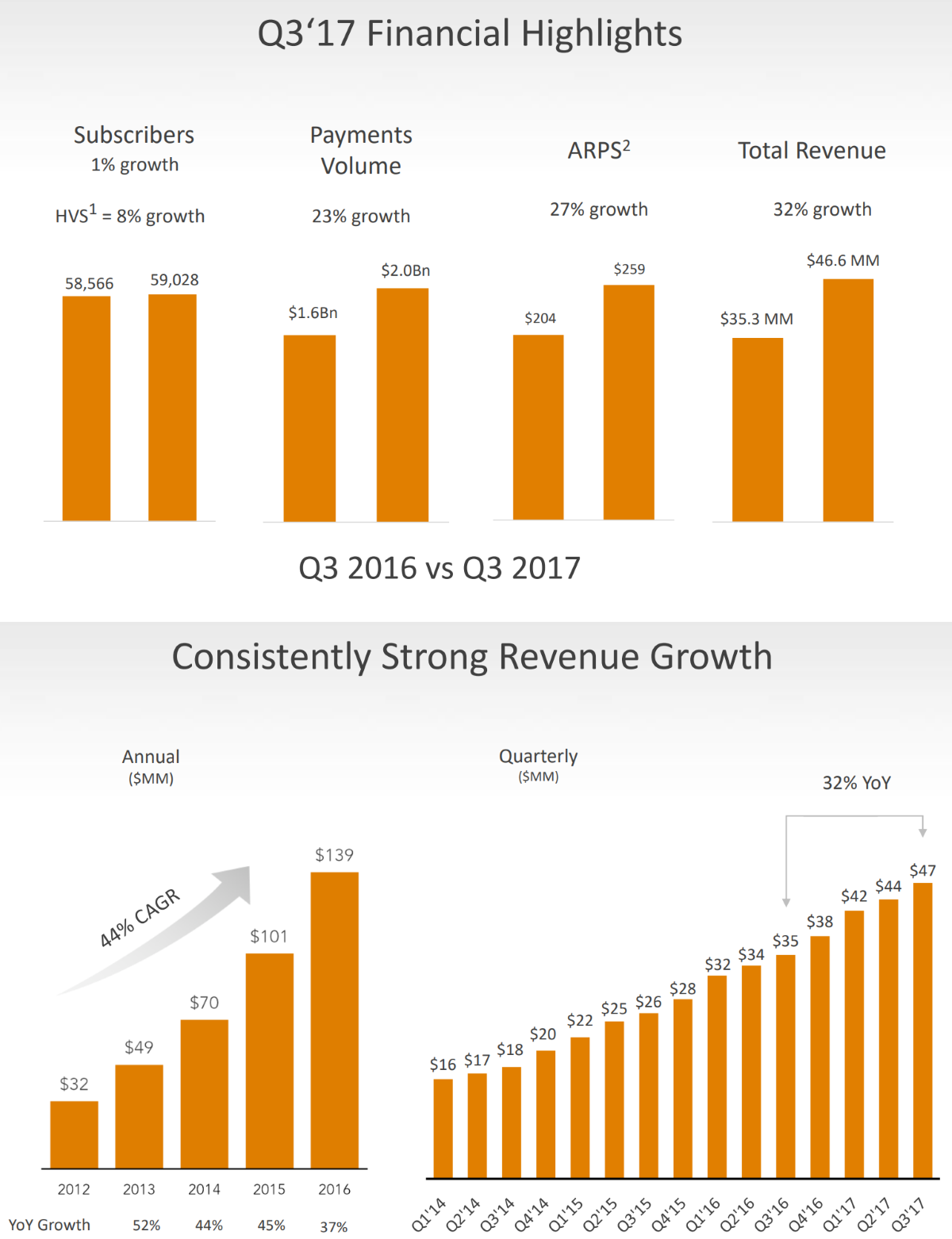

<MINDBODY ’17 Q3決算> 2017/10/26

EPS $0.01 予想 +$0.05

売上 $46.61M (+32.2% Y/Y) 予想 +$1.02M