Medidata Solutions, Inc. 【NASDAQ:MDSO】

メディデータ・ソリューションズは臨床開発向けのクラウドサービス「Medidata Clinical Cloud」を提供するライフサイエンス業界の臨床開発に特化したSaaSプラットフォーム企業。

米コロンビア大学メディカルセンターのラボ研究員だったグレン・デフリース氏(メディデータ共同創業者)が臨床試験の非効率さをテクノロジーで改善するために、EDC(臨床試験データの電子的収集・管理システム)の構築に着手した1999年からはじまった。

2005年と2015年の医薬品売上高ランキングの比較

ブロックバスター医薬品(年間10億ドル以上の売上高)上位がファイザーだらけだった2005年に対し、バイオ医薬品企業の台頭が際立った。 pic.twitter.com/qlNoXXwXPd

— アメリカ部/米国株投資アンテナ (@america_kabu) January 7, 2018

現在、世界売り上げトップ15位の医薬品のうち13品目の開発にメディデータのテクノロジーが使用されているほどメディデータは臨床開発・研究ソリューションのリーディングカンパニーに成長した。

メディデータの原点であるMedidata Rave(RaveX)という業界トップのクラウドベースのEDCシステムは臨床試験向けのEDCとして豊富な実績がある。

Electronic Data Capture:電子データ収集・管理システム

従来、製薬会社の臨床試験において紙の症例報告書(CRF)によって症例データを取得していたが、そういった臨床試験データ等を電子的・効率的に収集するプロセス(電子的臨床検査情報収集)。

EDCは関係者間のデータ共有のしやすさやデータの質の改善につながった。

EDCを起点に膨大な量の臨床試験や疾患領域のデータ収集を標準化し蓄積してきたことで、臨床開発業務のデータの見える化によって生産性を向上させ、臨床研究・開発における業界横断のベンチマーク(他社と比較した自社業務の効率性の比較)を提供できるほどの分析・ソリューションプラットフォームに成長している。

また、臨床試験における医療機関のコンプライアンスの改善に即時性と客観性をもたらし適切なリスク評価を可能にしたことで、治験でのデータ収集・管理においてリスクに基づくモニタリング手法であるRBM(リスクベースドモニタリング)などのソリューションも拡張的に提供できるようになってきた。

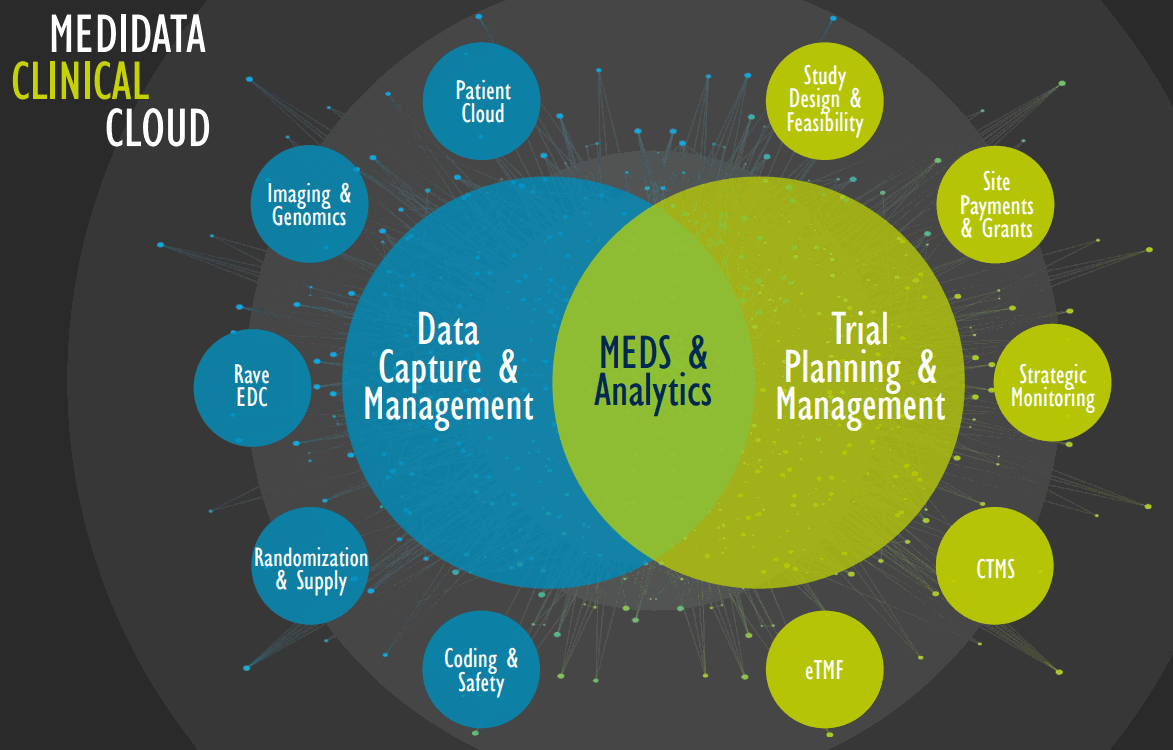

Medidata Clinical Cloudは、治験の構想から実施・管理・報告までを最適化して、治験管理、無作為化と治験消耗品の管理、臨床データのキャプチャー・管理、安全性情報管理の効率化、医療事務から事業分析までと臨床開発のトータルコスト削減、生産性・品質向上を支援するプラットフォーム。

Medidata Clinical Cloudの強みは、製薬企業、医療機関、患者、CROが単一プラットフォームでつながっていることだ。

EDCからスタートしたメディデータは今では850社の13000試験もの臨床開発データ、370万人の被験者データを保有しており、これらデータが1つのプラットフォームで管理できるようになり、中小規模の製薬企業から新興バイオテクノロジー企業、グローバル医薬品企業、診断・医療機器メーカー、学術研究施設、政府機関、中核的な大学病院、被験者、CRO(医薬品開発業務受託機関)、SMO(治験施設支援機関)などあらゆる立場の人々が1つのプラットフォームでつながったことで効率化が加速し事業領域が拡大している。

1つのプラットフォームで臨床開発業務に関わる人々をつなげ、継続的に蓄積されるデータを利活用することで臨床開発における生産性の向上のためのサービスをうまくクロスセルしていけそうなのがメディデータのプラットフォームとしての魅力だろうか。

メディデータ創業以来のコア事業であるクラウドベースのEDCシステム「Medidata Rave/RaveX」は臨床試験で多くの実績をもち、臨床開発・研究用ソフトウェアのプラットフォーム「Medidata クリニカル・クラウド」の中核システムだ。

RaveXは安全管理情報をタイムリーに入手することができ、監査証跡を瞬時に確認できるため、医療機関での調査票の入力がどのくらい進んでいるかが可視化され、これによって進捗に応じた医師とのコミュニケーションがとりやすくなる。

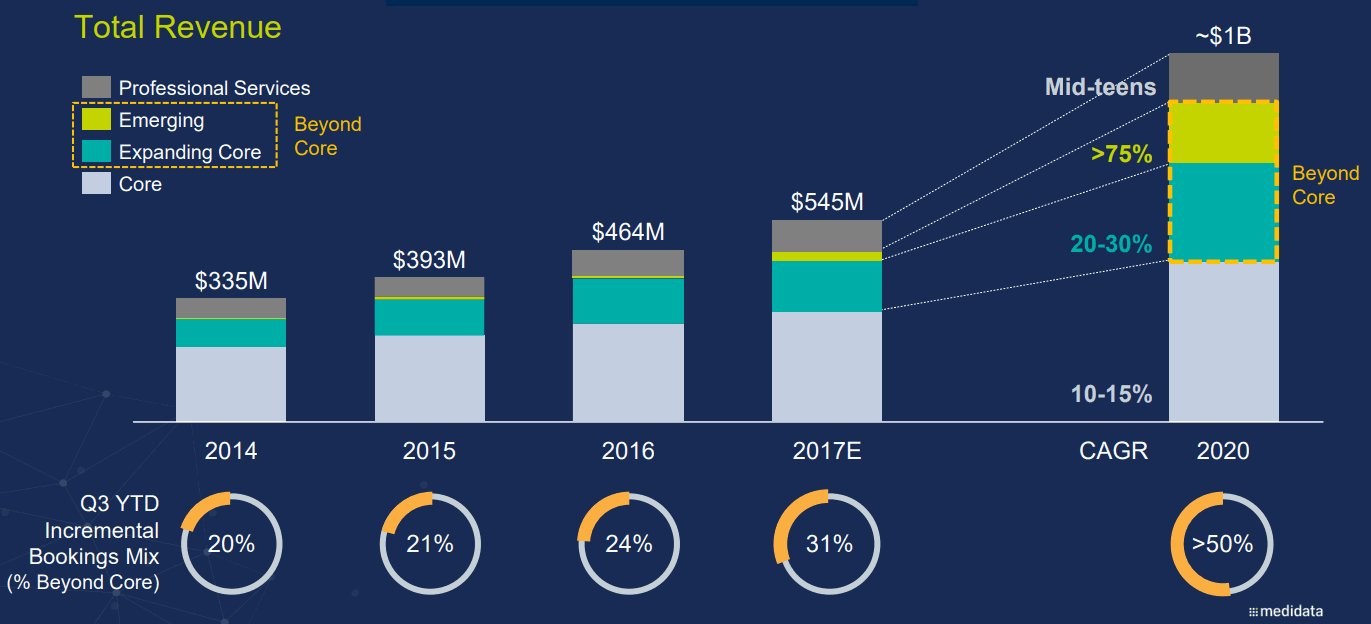

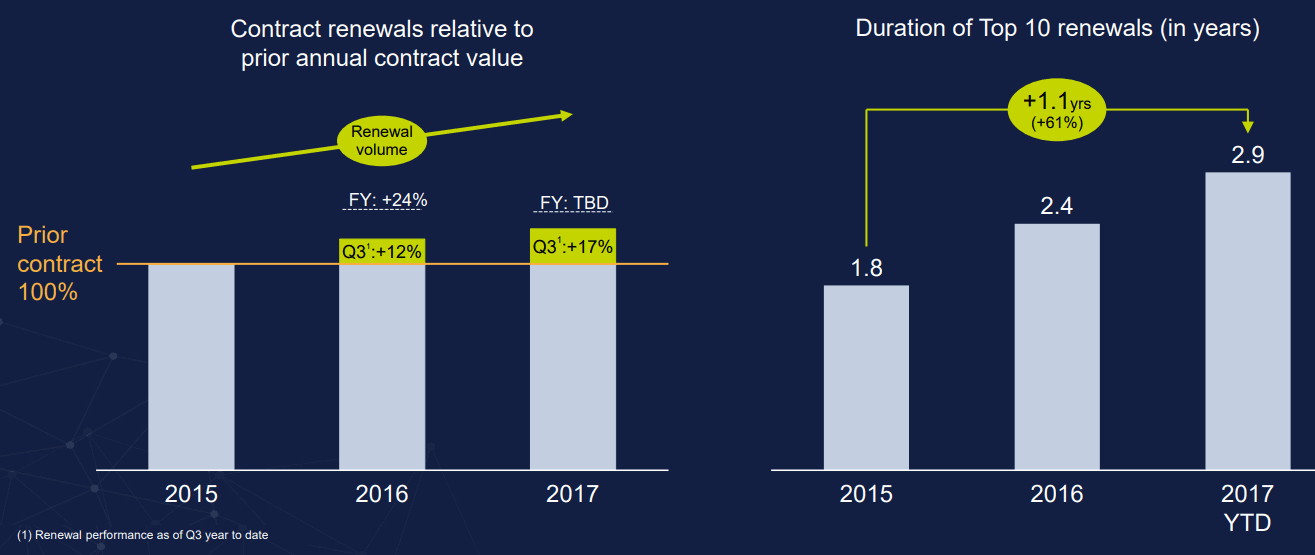

メディデータの売上構成比率においてRaveの比率は高いが徐々にその他の拡張されたビジネスの比率も高まっている。

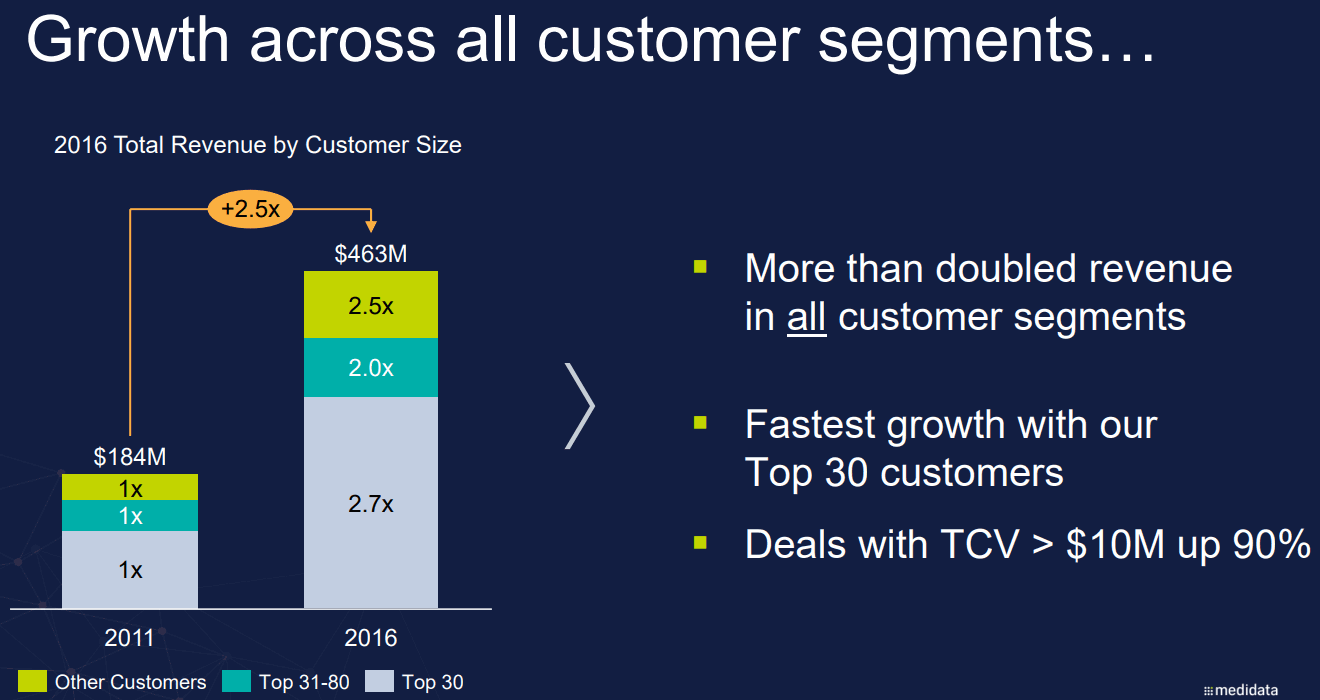

世界トップ25製薬会社の18社以上がメディデータの顧客だ。

全体的に売上を伸ばしているが特に大口顧客に必要なサービスを提供していることがデータからも分かる。

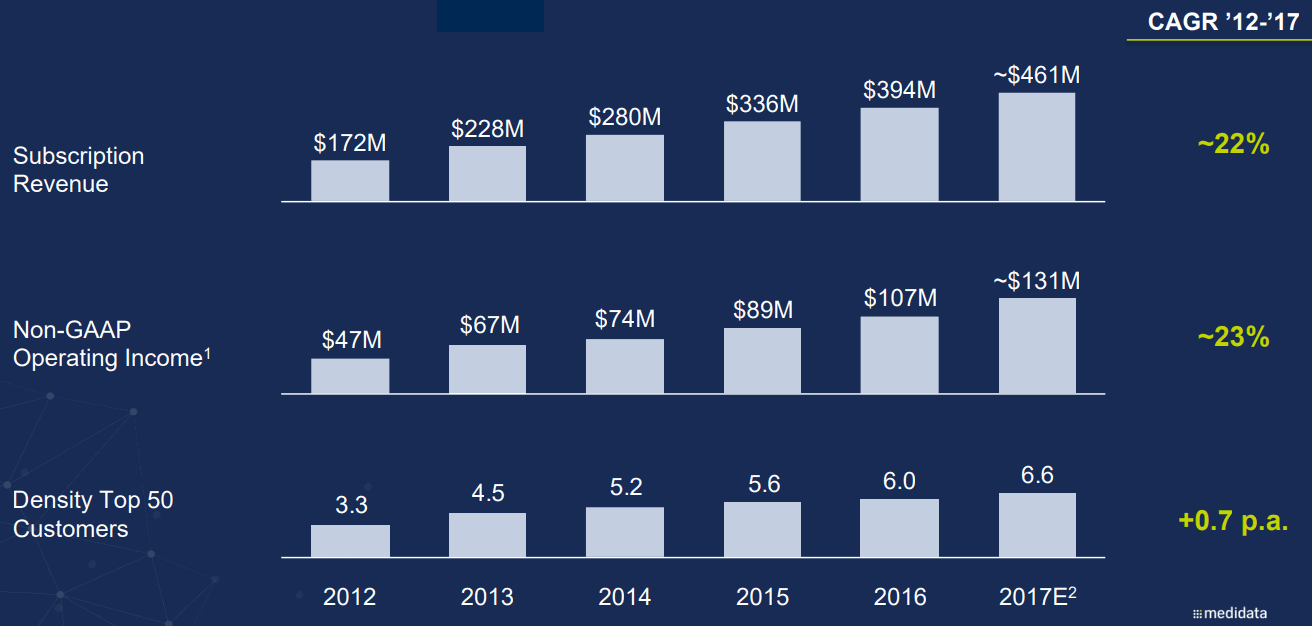

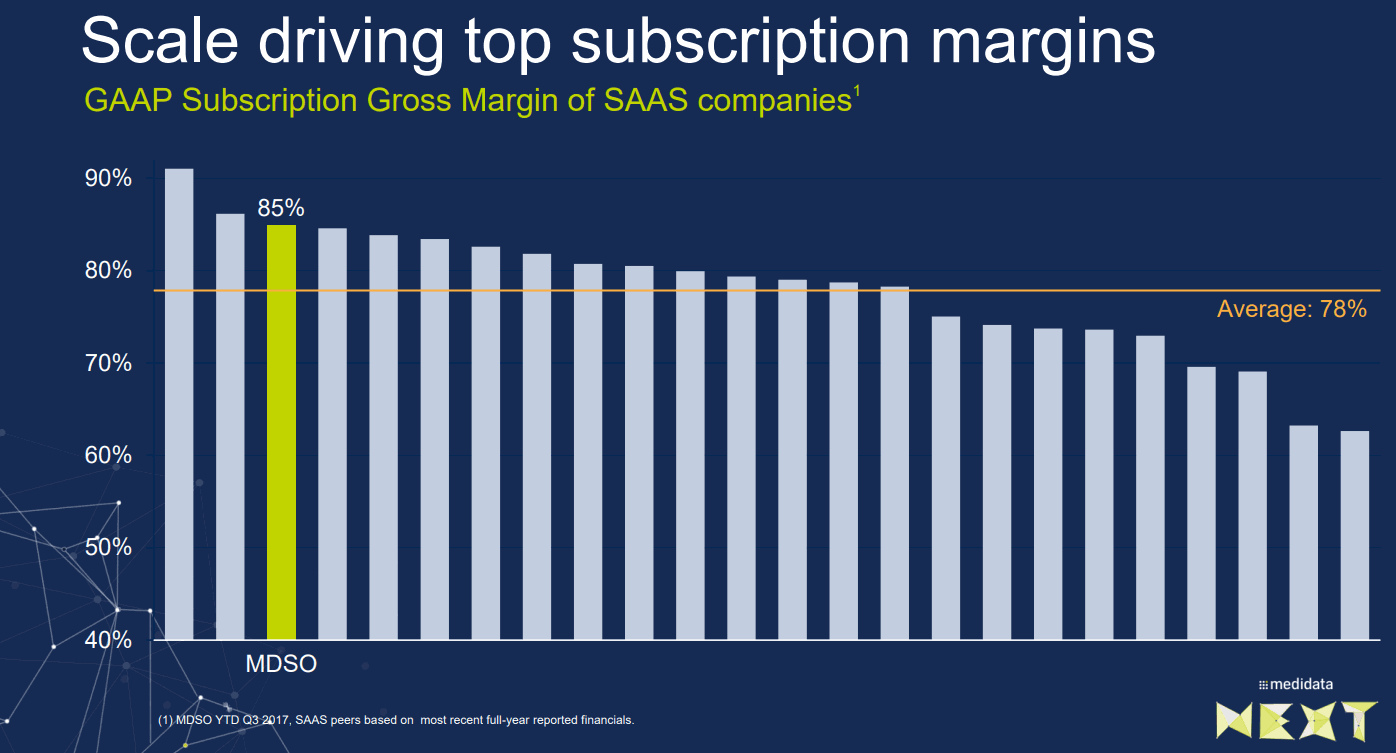

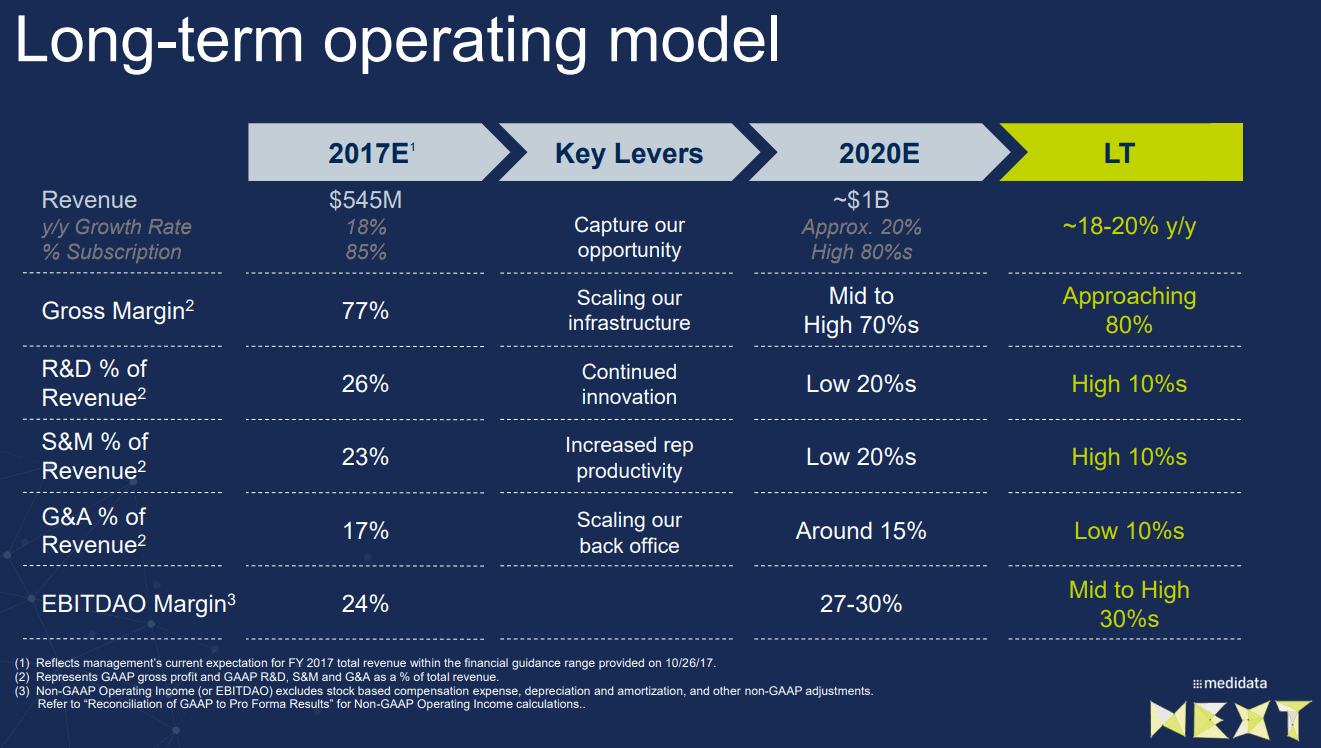

メディデータはサブスクリプションベースの売上が中心のため非常に予測可能性の高い経営ができている。

他のSaaS企業と比べてマージンも高い方だ。

売上成長率はIPOしたてのSaaSのグロース企業に比べて比較的ゆるやかだが、コツコツ増えるプラスのフリーキャッシュフローマージンをふまえると安定的な伸びが実現されている。

事業の性質上、長期契約の顧客も増えており突然顧客がいなくなるリスクも低く、顧客維持率も高いためストック型ビジネスといえるだろう。

メディデータと他社との連携

ヘルスケアデータ量は2013年から2020年まで10倍に増加すると見込まれている。

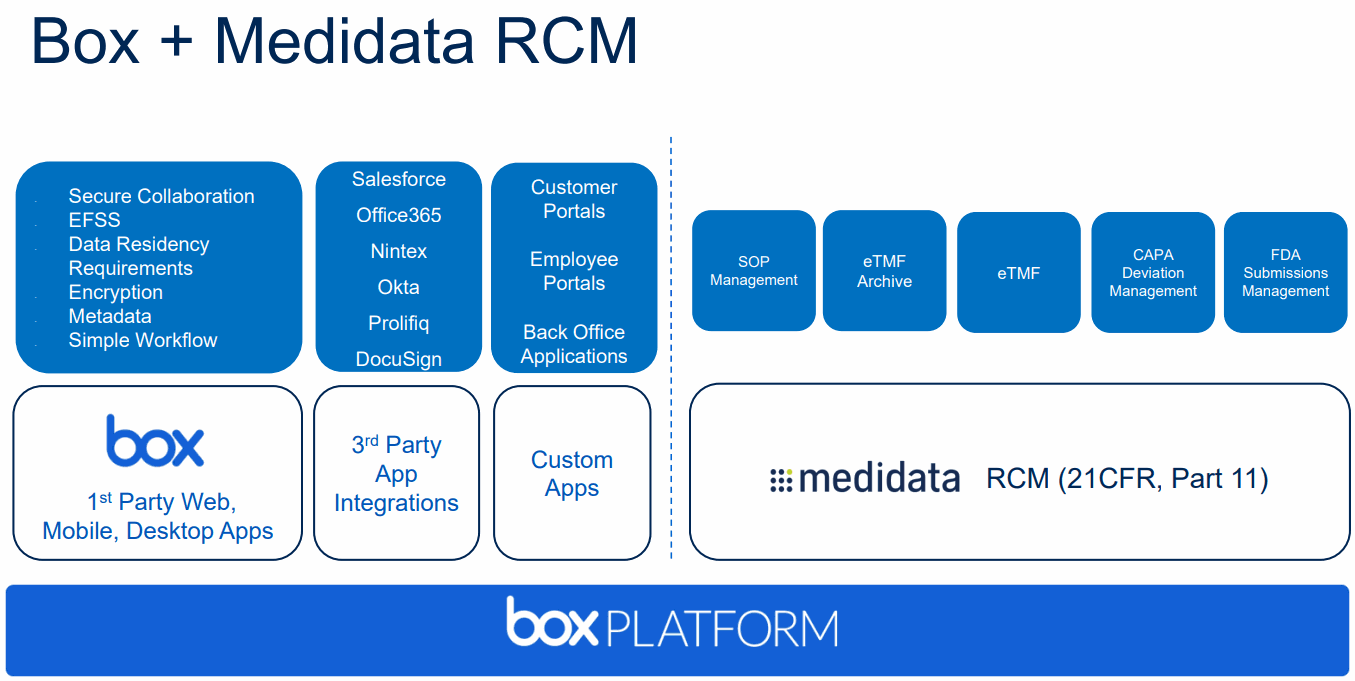

治験依頼者、治験実施施設、CRO間の協働の生産性を高めるためにデータ関連では企業向けクラウド型ファイル共有・コラボレーションツールで世界No.1企業のboxと提携している。

これによりメディデータはeTMF(電子治験マスターファイル)やSOP(標準業務手順書)向けソフトウェアなどの規制対象文書の管理製品をBox Platform上で開発し、規制対象文書とそれ以外の両コンテンツの作成、保存、閲覧、編集等の作業を共同で行えるようになった。

また、患者中心の臨床開発で求められていきそうなスマートフォンやウェアラブルデバイスで患者の主観的データを電子的に収集できるePROや、患者が装着したウェアラブルデバイスを通じて患者のバイタルサインや活動量データなど客観的データをMedidata Clinical Cloud上で統合し管理する取り組みも行っており、Appleの医療フレームワーク「Apple ResearchKit」を接続するオープンソースインタフェースを提供し、収集データを臨床研究に活用できるよう連携している。

Appleティム・クックCEO「Appleにとってヘルスケア市場は大きい」

健康情報管理プラットフォームを提供するGliimpseを買収するなど、AppleはiPhoneやApple Watchといったリーチを活かしてヘルスケアプラットフォームを強化中

Appleの買収ログ: pic.twitter.com/LIMM5DnDM9

— アメリカ部/米国株投資アンテナ (@america_kabu) September 21, 2017

他に、製薬業界向けクラウドCRM・コンテンツ管理SaaSのVeeva(ヴィーヴァ・システムズ)と提携し来院記録やその他モニタリング関連文書をVeevaのVault eTMF(電子治験マスターファイルポータル)にシームレスに登録し、リアルタイムで提出準備を進められるように連携している。

ちなみにVeevaのVICE PRESIDENT/SENIOR DIRECTORに元メディデータの要職メンバーが2名いる。

<メディデータの最新の四半期決算データ>

メディデータ・ソリューションズ決算<10/18>

Medidata Solutions (NASDAQ:MDSO) Q3

EPS $0.42 予想 +$0.06

売上 $163.41M (+17.6% Y/Y) 予想 +$1.38M株価は+8%まで上昇するもテック株全体の失速で+2%

臨床試験向けEDCクラウドでトップのSaaS企業https://t.co/WonDyqVH7jhttps://t.co/yOw4zw89Ix pic.twitter.com/Ktmr83uOnN

— 米国株 決算マン (@KessanMan) October 19, 2018

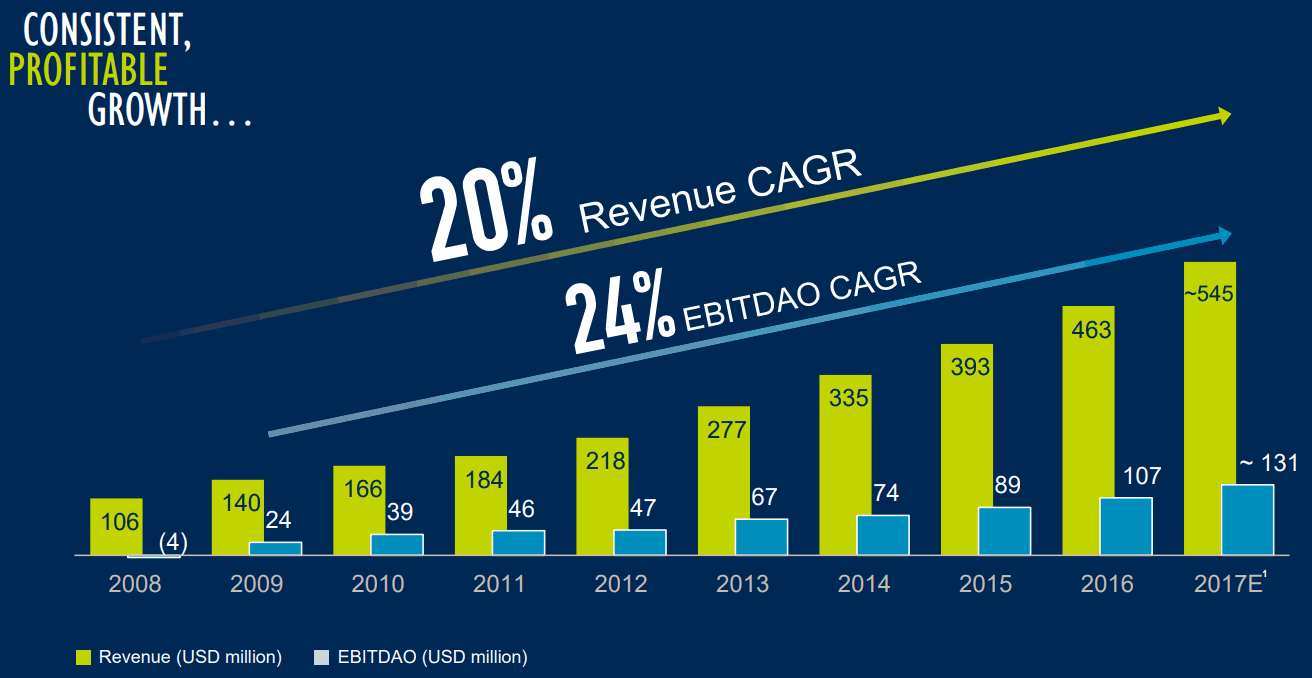

メディデータ・ソリューションズの年次業績推移グラフ

ヘルスケアセクターのバーティカルSaaS(業界特化型の垂直型SaaS)はVeevaもそうだが営業利益率がプラスのまま推移しているのが際立つような気がするが、製薬企業など顧客数が限定的ということもあるのだろう。

たとえばVeevaのARPC(Average Revenue Per Customer:顧客当たり売上高)はSaaSの中でも突出している。

Medidataのセールス&マーケティングもSaaSの中ではおさえぎみだ。既存顧客に対して顧客中心主義で継続的に価値を提供していくことに集中できる状況となっている(SaaSとしては理想的)。

従業員エンゲージメントが競合平均を15%上回る88%で、会社が求めるような人材の離職率は低く定着率が高い。

メディデータ・ソリューションズの株価

2012年から2013年にかけて2年で株価が6倍になってしまった反動で株価はほぼ4年横ばいだった。

メディデータの決算を時系列でまとめる

<Medidata Solutions ’18 Q3決算> 2018/10/18

EPS $0.42 予想 +$0.06

売上 $163.41M (+17.6% Y/Y) 予想 +$1.38M

リテンションレートはほぼ100%

製薬業界・バイオ業界に特化したクラウドデータ分析のプラットフォームを提供するSHYFT(シフト・アナリティクス)の買収の影響もこなして営業利益率(Non-GAAP)は損なわなかった。

この買収により世界最大規模の臨床研究データ、各企業独自のCRMデータ、第三者機関のコマーシャルデータを活用したシームレスな連携を実現していく見込み。

<Medidata Solutions ’18 Q2決算> 2018/7/24

EPS $0.43 予想 +$0.04

売上 $155.91M (+14.6% Y/Y) 予想 =

<Medidata Solutions ’18 Q1決算> 2018/4/19

EPS $0.40 予想 +$0.05

売上 $149.2M (+16.9% Y/Y) 予想 +$1.61M

サブスクリプション $126.8 (+18% Y/Y)

営業利益率(non-GAAP) 22.9% (+1.2% Y/Y)

メディデータ・ソリューションズ決算

Medidata Solutions (NASDAQ:MDSO) Q1

EPS $0.40 予想 +$0.05

売上 $149.2M (+16.9% Y/Y) 予想 +$1.61M

サブスクリプション $126.8 (+18% Y/Y)臨床試験向けEDCクラウドでトップのSaaS企業https://t.co/WonDyqVH7j pic.twitter.com/GFiBY1KsTk

— 米国株 決算マン (@KessanMan) April 19, 2018

<Medidata Solutions ’17 Q4決算> 2018/2/8

EPS $0.41 予想 +$0.10

売上 $141.21M (+13.4% Y/Y) 予想 +$0.56M

メディデータ・ソリューション決算

<2ヶ月前の2/8の決算>

Medidata Solutions (NASDAQ:MDSO) Q4

EPS $0.41 予想 +$0.10

売上 $141.21M (+13.4% Y/Y) 予想 +$0.56M<解説>

臨床試験向けEDC(電子データ収集管理)クラウドでトップのSaaS企業https://t.co/WonDyqVH7j pic.twitter.com/zpK6zhYJXq— 米国株 決算マン (@KessanMan) April 15, 2018