Intuit Inc.【NASDAQ:INTU】

インテュイットは米国で圧倒的シェアの会計・税務ソフトウェア・クラウドサービス企業で世界でも最大手。

まずはコレ。

80%以上の既存顧客が繰り返し課金してくれる、アメリカ部の好物である予測可能性の高い(クリアな見通しゆえキャッシュを長期的な戦略の観点から配分しやすい)ビジネスモデル。

新規顧客を獲得する労に対して「既存顧客の維持 × クロスセリング」のコストパフォーマンスは抜群。

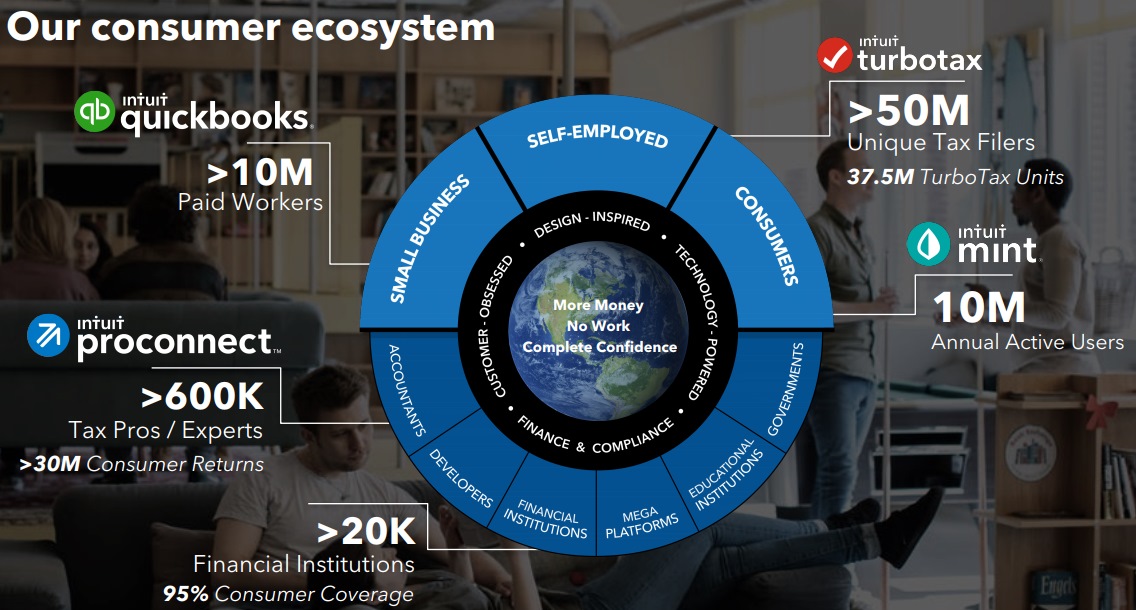

インテュイットはスモールビジネスの会計管理と家計の資産管理で最強のブランドを保有

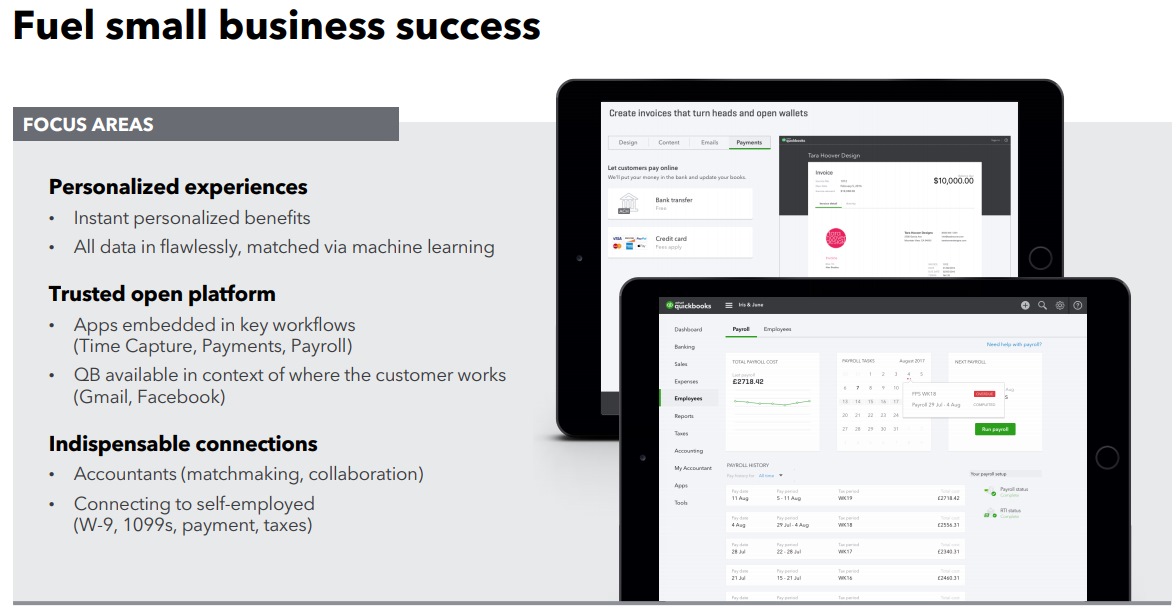

中小企業(スモールビジネス)で圧倒的シェアのクラウド会計ソフト QuickBooksがコアブランド。

今や日本でもクラウド会計ソフトfreeeやマネーフォワードが普及したように、記帳代行のような自動化できる付加価値の低い仕事はこのようなクラウドベースの会計ソフトで十分で、税理士・会計事務所でもこれらクラウド会計サービスを使った上で高付加価値を提供できるところが生き残る時代。

銀行のAPIとデータ連携し、金融機関の口座を一元管理できるところも世界共通。

また、クラウド会計によって帳簿を1つにまとめ、会計事務所の監査業務を効率化する方向性で世界的に先行していたのはニュージーランドの競合Fintech企業Xero(ゼロ)でオーストラリアなど一部の国でIntuitに先行している。

XeroはIntuitのクラウド会計ソフトQuickBooksの最大の競合で、当初はユーザー評価もエコシステムという点でもXeroはサードパーティのアプリ連携数でも先行していてIntuitに脅威を与えていた。

また、フィンテック領域には世界からマネーが流入し、市況もよく、勢いがあるので、イケてるサービスには比較的出資が集まりやすい。

会計の巨人であるIntuitではあるが、周辺領域の決済・銀行系サービス・PFM(家計資産管理ツール)や給与計算などの領域から水平展開・垂直統合してくる可能性もあるので、Xeroだけ注意していればいいわけでもない。

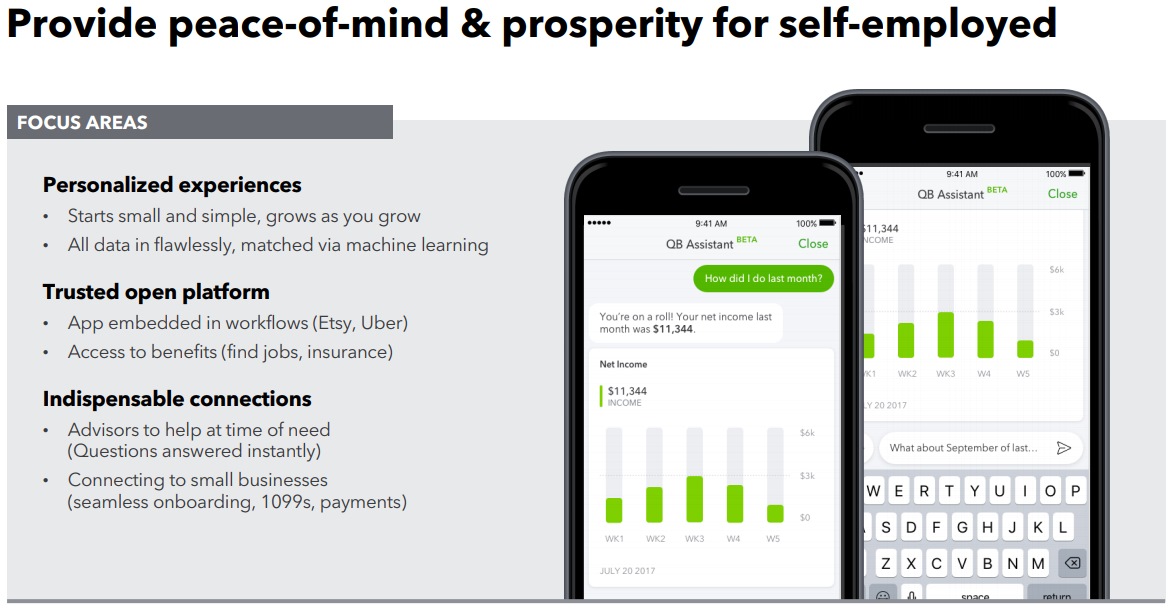

米国の数千万人の個人事業主向けにもまだまだ伸びしろがある。

また、最も収益性の高い米国で圧倒的シェアの地盤を築いた上、グローバルにも進出しつつある。

米国以外ではカナダ、英国、オーストラリアを先行して開拓。(次のコアマーケットとしてフォーカスしているのはフランス、ブラジル、インド)

イノベーションのジレンマを回避し、致命的に出遅れる前にクラウドに移行。

インテュイットは、イノベーションのジレンマ(既存の事業を破壊する可能性のある事業に取り組むとカニバリを起こしてしまうと躊躇したり、過小評価している間に新興企業に狩られるアレ)をしっかりと認識し、顧客視点でニーズのあるテクノロジーは既存事業の破壊的技術であっても自社がいち早く取り入れ自社の既存ビジネスを破壊してでも手遅れになる前に新規技術でビジネスを再構築している。

この動きが一歩でも遅れていたら、Xeroのようなクラウドベースの会計ソフトのFintech企業に一気に米国でもシェアを逆転されてしまっていただろう。

いち早くモバイルファースト、クラウド化しじわじわとサードパーティ(他社の給与計算・保険・決済サービスやGmail/FacebookやUberなどと連携)とのエコシステムを形成し会計ベースのプラットフォーマーに移行しつつある。

もともとインテュイットは創業時の会計ソフト「Quicken」で知られていた会社だったが、クラウド移行に伴い2015年に売却している。

他業界の例ではマイクロソフトやアドビが従来のインストールが必要なソフトウェアを販売するビジネスから、クラウド化によるサブスクリプションモデル(定額課金)にうまく転換したが、アドビほどのダイナミックなクラウド比率ではないがインテュイットもクラウド化移行に成功した。

PFM(Personal Financial Management)でもインテュイットは非常に高いシェア。

PFM(家計資産管理ツール)アプリで人気だったMintを2009年に買収し、IntuitのPFMの看板ブランドとなった。

また、2014年に「請求・支払いを一元化し統合的に管理できるアプリ」のFinTech企業であるCheckを3億6000万ドルで買収しMintに統合。

引き落としの失敗などで請求支払いが遅延するとクレジットスコアが悪化するため、こういった一元的管理機能には需要があった。

米国では、FICO credit score=FICO信用スコアで、個人の信用度を判定。300点から850点の間で評価。

米国消費者のFICO信用スコアの平均点は700点前後で推移。

評価事項は返済履歴、債務残高、利用ローンの種類等https://t.co/WFu1i3z7mC pic.twitter.com/vXS0rss61x— アメリカ部/米国株投資アンテナ (@america_kabu) 2017年8月13日

ちなみにこの買収によってクレジット・スコアの監視を行う機能も追加されたので安心である。

米国で市場シェアの大半を占める確定申告用ソフトTurboTaxもIntuitのブランド。

クラウドとグローバルでの成長ポテンシャルはまだまだありそうだ。

ちなみにIntuitはクラウドサービスはAmazonのAWS(アマゾンウェブサービス)を選んだ。

全てをAWSに移行したNetflixでも7年かかったという想像以上に大変な作業。

業務の10%を自分がやりたいプロジェクトに使っていい「Unstructured Time」制度があるなどイントゥイットにはイノベーションを起こす風土があり、だからこそイノベーションのジレンマに陥ることなく時代に最適化し再構築し続けてこれたのだろう。

インテュイットCEOも実験を繰り返すことが重要だと説いている。

過去、インテュイットがIPOしてまもなくマイクロソフトが買収しようとするも司法省の介入で失敗した後、マイクロソフトが保有する個人財務管理ツール「Microsoft Money」でインテュイットの個人財務管理ソフト「Quicken」との競争が加熱するもインテュイットは勝利したほど同社の栄光のNo.1ブランドでアイコンでもあったQuicken売却の決断をし、手遅れになる前にクラウドに移行できたこともイノベーションを推進する風土があることを示している。

Intuitの業績推移グラフ

Intuit決算まとめ

✓ 米国で圧倒的シェアのクラウド会計ソフト

✓ 海外でも+55%の加入者数の伸びの主力 QuickBooks Online

✓ ガイダンスも上方修正https://t.co/aXiSxZHt8z

— 米国株 決算マン (@KessanMan) 2019年5月23日

以下、年次業績推移。

高いグロスマージン。

配当金よりも自社株買いを株主還元の優先順位として高く掲げており、10年間で2割ほどの発行済株式数を自社株買いで減らしている。

<インテュイット株価>

米国の確定申告シェア最大のIntuitは同社サービスで利用された確定申告データと同社の個人用財務管理サービスMintから得られた支出データを組み合わせ、新たな信用スコアリングを提供しはじめた。逆に信用スコアリング企業Credit Karmaが無料確定申告サービスを開始している。https://t.co/hDQP6MGm1T

— 気になる企業調べる🐘 (@kininaruzou) February 18, 2018

Intuitは同社の米国圧倒的シェアの確定申告用ソフトTurboTaxによる確定申告データと同社のPFM(家計資産管理ツール)アプリのMintから得られた支出データを組み合わせ、新たな信用スコアリングを提供しはじめた。

これは先に信用スコアリング企業Credit Karmaが無料確定申告サービスを開始していることに対抗したと見られる。

イントゥイットの決算を時系列でまとめる

<Intuit ’19 Q3決算> 2019/5/23

EPS $5.55 予想 +$0.16

売上 $3.27B (+12.4% Y/Y) 予想 +$40M

FY2019ガイダンス上方修正

売上 $6.738B~$6.758B (予:$6.66B)

EPS $6.67~$6.69 (予:$6.65)

<Intuit ’19 Q2決算> 2019/2/21

EPS(Non-GAAP) $1.00 予想 +$0.14

売上 $1.5B (+11.9% Y/Y) 予想 +$20M

<Intuit ’19 Q1決算> 2018/11/19

EPS $0.29 予想 +$0.18

売上 $1.016B (+12% Y/Y) 予想 +$40.76M

<Q2ガイダンス>

売上 $1.47B~$1.49B (予: $1.45B)

EPS $0.85~$0.88 (予: $0.77)

<Intuit ’18 Q4決算> 2018/8/23

EPS $0.32 予想 +$0.09

売上 $988M (+17.3% Y/Y) 予想 +$35.79M

QuickBooks Online加入者数はFY18で前年比43%増の340万人。

<Q1ガイダンス>

売上 $955M~$975M (コンセンサス: $988.9M)

EPS $0.09~$0.11 (同: $0.15)

<FY19ガイダンス>

売上 $6.53B~$6.63B (コンセンサス: $6.56B)

EPS $6.40~$6.50 (同: $6.50)

インテュイット決算

Intuit (NASDAQ:INTU) Q4

EPS $0.32 予想 +$0.09

売上 $988M (+17.3% Y/Y) 予想 +$35.79Mクラウド転換した米国の会計ソフト会社。

ガイダンスがコンセンサスを下回る。2019年1月1日付でCEOとCTOが辞任。https://t.co/vVG6BTdIMihttps://t.co/UPmbl3sL61 pic.twitter.com/6NwOQfgauG

— 米国株 決算マン (@KessanMan) August 24, 2018

<Intuit ’18 Q3決算> 2018/5/22

EPS $4.82 予想 +$0.22

売上 $2.93B (+15.4% Y/Y) 予想 +$130M

<Q4ガイダンス>

売上 $940M~$960M (コンセンサス: $890.98M)

EPS $0.22~$0.24 (コンセンサス: $0.29)

<FY18ガイダンス>

売上 $5.915B~$5.935B (コンセンサス: $5.79B)

EPS $5.51~$5.53 (コンセンサス: $5.43)

インテュイット決算

Intuit (NASDAQ:INTU) Q3

EPS $4.82 予想 +$0.22

売上 $2.93B (+15.4% Y/Y) 予想 +$130MQ4ガイダンス

売上 $940M~$960M (予想は$890.98M)

EPS $0.22~$0.24 (予想は$0.29)クラウド会計ソフト・確定申告ツールの会社。https://t.co/vVG6BTvkaS pic.twitter.com/FSnOjB7VFP

— 米国株 決算マン (@KessanMan) May 23, 2018

Intuitが日本に進出する際は、freeeかマネーフォワードを買収して参入するのだろうか?(追記:コメント欄参照。補足感謝。)

米国最大のクラウド会計ソフト会社Intuitは日本も進出ターゲットのようだ。

進出にコストがかかるとの認識はあるようなのでfreeeやマネーフォワードなどを買収してしまった方がいいような気もする。 pic.twitter.com/iZEI7GzfNG

— アメリカ部/米国株投資アンテナ (@america_kabu) November 21, 2017

みんなの投資分析とコメント

弥生株式会社って、元々はインテュイットの日本法人がMBOしたんだけどな。

つまり、次に日本進出するとしたら再進出になる。