ギリアド・サイエンシズ(Gilead Sciences Inc)は主力製品群の抗HIV剤とC型肝炎治療薬で成果をあげているバイオファーマ企業。

HIV/AIDS、肝疾患、血液がん・固形がん、循環器系疾患、炎症性疾患・呼吸器系疾患などの領域で製薬のパイプラインを構築している。

ギリアド・サイエンシズ株価チャート

かつて抗HIV剤で知名度が高かったギリアドは今や画期的なC型肝炎治療薬でメガ・ファーマにランクインした。

C型肝炎治療薬ハーボニとソバルディがギリアドの主力

画期的なC型肝炎治療薬であるハーボニ(Harvoni)と、ハーボニのベースとなる治療薬であるソバルディ(Sovaldi)の販売はブロックバスター(年商10億ドル)で、世界的医薬品となった。

それまでHCV(C型肝炎ウイルス)に対して決定打にかけていた治療薬しかなかったところに、ギリアドは高い治癒率と少ない副作用のC型肝炎治療薬ソバルディを開発し、さらにそれを配合・改良し1日1錠と利便性を上げたハーボニによって過去最大のベストセラーの成功をつかんだ。

ソバルディとは高い治癒率と初の経口投与で従来よりも少ない副作用の抗HCV新薬

従来のC型肝炎治療薬は、治癒率が低いわりに副作用が強く、1年もかかる投与期間の中で3剤もかかさず注射を打たねばならず、しかもその注射剤のインターフェロンはインフルエンザのような症状を引き起こすなど、著効率に比べ割に合わなかったため治療を受ける人が少なかった。

しかし、ギリアドのソバルディ(ソフォスブビル)は90%という高い治癒率の上、初の錠剤(経口薬のため注射にくらべ投与が容易)のためインターフェロンを使わないので副作用が少ないということもあり、爆発的な売れ行きを示した。

ソバルディがどのようにHCVに効くのかというと、C型肝炎ウイルスが複製する際に必要なタンパク質であるNS5Bポリメラーゼを阻害する核酸アナログ製剤として。

ハーボニとはソバルディをベースに1日1錠で済むよう配合され治癒率も高めた新薬

ソバルディと他の薬と併用することなく1日1剤で治癒できるようにした配合・改良版がハーボニー配合錠だ(一般名 ソホスブビルとレジパスビル)

ギリアドの創薬の特徴は最終的に1日1錠という簡易な投与を可能にすることによって投与計画が正確に進むようにするポリシーを持っている。これは抗HCV剤だけでなくギリアドのもともとの主力の抗HIV剤でも同様だ。

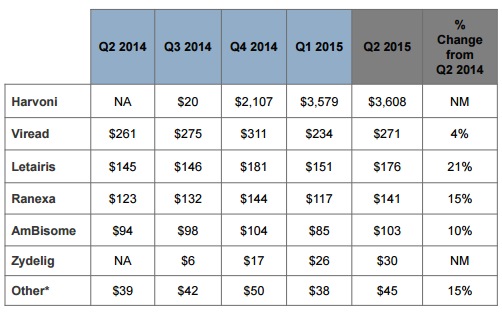

ギリアドの売上高は以下の表の通り、ハーボニの売上高が圧倒的である。

C型肝炎おさらい

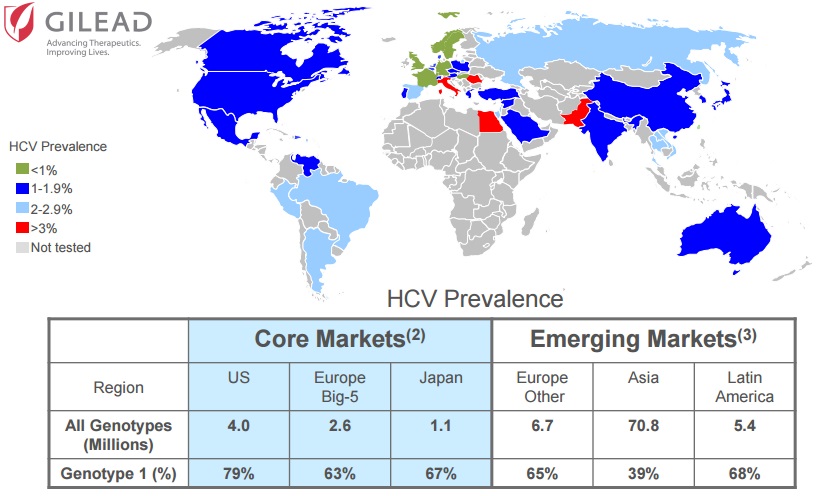

全世界で1億8500万人以上もの患者がいるC型肝炎は治療しなければ肝がんを発症したり肝臓移植を必要とする病状に進行したりするおそれがある。

米国では慢性C型肝炎患者が約300万人~500万人、日本で約150~200万人と推計されている。

C型肝炎ウイルスは注射器の使い回しなどによる血液接触で感染し、感染すると約70%で感染が持続し、さらに慢性肝炎へと移行し約20年で約30%の人が肝硬変を発症し、肝がんが発症する確率が高いものだ。

肝炎は約80%がウイルス感染により発症する最大の感染症の1つで、ギリアドはB型肝炎治療薬の開発にも注力している。

肝臓がんを発症する確率が高く肝臓移植が必要になるほどの患者ではソバルディによる治癒率は90%と特効薬といっても過言ではないほど患者にとっては朗報の新薬だったのだ。

超高額な薬価に多方面から批判

ハーボニ

1錠1125ドル / 12週間の治療費9万4500ドル

ソバルディ

1錠1000ドル / 12週間の治療費8万4000ドル

このように超高額な1錠1000ドルもの薬価は多くのメディアで話題となり、議員・保険会社・PBM・消費者団体などから強い批判を受けた。

多くの命を救うことのできる薬のコストの意義とはいえ、その高額医療費を負担する側の財務面での限度もあるからだ。

C型肝炎は多くは政府負担となっており、政府はC型肝炎に年間数百億ドルを支出する余裕はなく、メディケイド(低所得者向け医療保険)や刑務所ではソバルディやハーボニの高額な薬価で医療予算が破綻するため同薬の使用を制限せざるを得なくなったりしている。

ギリアド・サイエンシズの主張としては、患者の治癒にどれだけ費用がかかるかという尺度で見れば、従来の治癒率の低い抗HCV薬と同等の薬価であるし、さらにいえば17万5000ドル以上かかっていた肝臓移植の費用より割安であり、高い治癒率を誇るハーボニで完治すれば肝臓がんを防いだり、肝臓移植をせずに済むので高額の医療費を未然に防ぐことができているためトータルでは割安な薬価だとしている。

しかし、ソバルディのベースは2011年にギリアドが米国のバイオ医薬品会社ファーマセット(Pharmasset)を102億ドルで買収して手に入れたものだ。ギリアドが買収する前に米製薬大手ブリストル・マイヤーズ・スクイブとファーマセットはすでに両社の経口投与のC型肝炎治療薬を配合した錠剤を開発していた。ギリアドは買収後にブリストルとの研究を打ち切らせ、自社の錠剤をファーマセットの治療薬と合わせた多剤併用のプログラムを進行させた。

古い医薬品を買収して極端に値上げする手法で儲けすぎて炎上した製薬会社があったが、それと性質は大きく違うとはいえ、ギリアドはかなりの確率で成功するだろう新薬を買収したものが目論見通りにブロックバスター化したわけで、やはり国家の医療費の持続可能性と照らし合わせるとミスプライシングだったのではないかという見方もある。

PBMが薬価の大幅割引に追い込む

米国PBM(薬剤給付管理会社)最大手のエクスプレス・スクリプツ(ESRX)は「これほど多数の患者を治療する単一の治療薬がこのように高い価格に設定されたことは今までになく、その費用負担を米国では持続できなくなるだろう」と当初から警告し薬価に圧力をかけていた通り、ギリアドが満足な価格交渉に応じなかったため、ソバルディを保険対象リストから除外し、競合薬のアッヴィ(ABBV)のヴィキラ・パックから独占契約の代わりに大幅に値引きを引き出し、唯一の保険対象の抗HCV剤としてリストに加えた。

エクスプレス・スクリプツは最大の処方箋を取り扱うPBMだったため、この決定はギリアドのシェアを懸念させ株価を大幅に下落させたが、その後2位のPBMであるCVSヘルスがギリアドの抗HCV剤を優先的な保険対象薬としたため最悪の事態は免れることができた。(CVSはヴィキラ・パックは例外的なケースのみ取扱い。)

このようにPBMが治療の選択肢を狭めてまで価格を引き下げる手法をとらねばならないほど切迫した状況だった。ギリアドもPBMに対し大幅な価格引き下げに応じざるを得ない状況に追い込まれ、PBMの大胆な手法も批判はあったが、実際に目的の割引は達成されたわけだ。メルクの抗HCV新薬が承認され次第さらなる価格競争が始まるだろう。

ちなみに、PBMとは、多くの取り扱い処方箋をカードに薬価に圧力をかける医薬品の中間業者である。

https://www.americabu.com/pharmacy-benefit-manager

一方で新興国では格安に薬価を設定

発展途上国でのソバルディの後発薬の費用を1日当たり10ドル以下と米国でかかる費用の1%程度まで薬価を下げるなど、南アフリカなどの91ヵ国の発展途上国でソバルディのジェネリック(後発薬)を定価より安い価格で販売することをインドで医薬品を製造する後発薬メーカー7社(ランバクシー・ラボラトリーズ、シプラ、マイランなど)に認めるライセンス契約を結んだ。ギリアドは後発薬の売上げのうちの7%をロイヤルティー収入として受け取る。

この契約した後発薬メーカーの中でもギリアドと関係が深いのはマイラン(米国)とランバクシー・ラボラトリーズ(インド)だ。

マイランはギリアドのインドにおける独占的ブランド医薬品ビジネスパートナーになっている。ランバクシーとは過去にも抗HIV薬を途上国で製造・販売するライセンス契約を結んでいる。

ギリアド・サイエンシズの業績推移グラフ

特許切れとハーボニのピークアウトまでにパイプラインを補完

ギリアドは同社の抗HIV剤など複数の主力製品が2015-2020年に特許切れとなり、ソバルディとハーボニの売上高もピークアウトはかなり早くやってくる見込みだ。リピート薬と違い、高い治癒率のため治したら自ら市場を小さくするような薬であり、競合薬との価格競争の懸念もある。

同業のバイオ医薬品企業であるセルジーンやアッヴィが高額な買収に加熱する中、ギリアドは百数十億ドルもの潤沢なキャッシュを温存したままで、そこでバイオ株の上昇トレンドの崩壊が起こった。

ギリアドの巧みな買収の足取りをふまえると、フェアバリューな買収によってパイプライン懸念を払拭できるかどうか次第な展開か。

同社は2015年第2四半期から配当を出しはじめており、その配当政策発表と同時に株価が下落したのは配当よりも他社の医薬品の買収により持続的なパイプラインの補完を投資家が希求していることの証左であろう。

他社とのロイヤルティー収入

ロシュ・ホールディング(RHHBY)

ギリアドが創薬し1999年に米国で承認された抗インフルエンザ薬タミフル(Tamiflu)については、スイスの製薬大手ロシュ・ホールディングがタミフルの1996年~2016年までの製造専売特許を取得し、ギリアドはそのロイヤルティー収入を得ている。

抗インフルエンザウイルス薬であるタミフルは、2009年の新型インフルエンザの世界的流行に備えて各国政府が大量に備蓄が進んだことで10-12月期のロイヤルティー収入が前年同期の1600万ドルから1億9410万ドルに急増するほどだった。

JT(2914)

JTの医薬事業部が開発したエルビテグラビルの日本以外の世界における独占的開発権・商業化権を2005年にギリアドに提供している。

1日1錠の抗HIV薬であるスタリビルド配合錠(一般名: エルビテグラビル、コビシスタット、エムトリシタビン、テノホビル ジソプロキシルフマル塩酸)に含まれるエルビテグラビルはJTが創製したインテグラーゼ阻害剤。

インテグラーゼ阻害剤とは、HIVが宿主細胞の染色体DNAに組み込まれる過程で働く酵素の働きを阻害することによってHIVの増殖を阻止する薬剤。

グラクソ・スミスクライン(GSK)

肺動脈高血圧治療薬ヴォリブリス(Volibris)についてロイヤルティーを受け取っている。

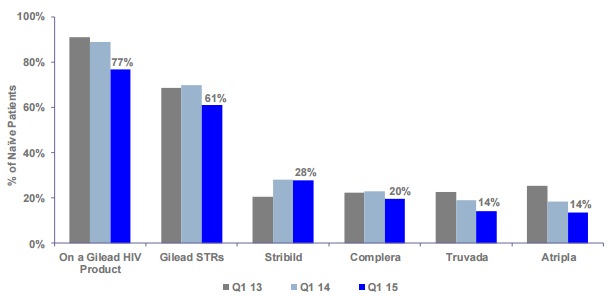

エイズ治療薬で1日1錠を実現したHIV阻止のリーダーカンパニー

ソバルディ以前はエイズ治療薬がギリアドの売上高の4分の3を占めていたほどで、ギリアドといえば抗HIV薬の圧倒的シェアで知られる存在だった。

HIV患者は発展途上国に患者が多く、HIV治療薬を製薬会社が開発する動機に乏しかった(高い薬が売れないためあまり儲からないと考えられていた)ところ、それまで多すぎる種類の薬を飲みつづける多剤併用療法が必要だったものを、統合し服用を簡易にすることで需要を高められるとギリアドは判断し、以来創薬した1日1回1錠など世界が称賛するHIV治療薬でシェアを伸ばしてきた。

従来、HIV感染症治療は、複数の抗HIV薬を組み合わせて併用する多剤併用療法が標準となっていたが、治療を成功させるために正しい服薬を長期維持する必要があり、しかもその服薬が不十分な場合には薬剤耐性ウイルスの出現を促すリスクがあることから、薬の投与計画をシンプルにする新薬のニーズはあり、他剤と併用することなく1日1回1錠の服薬で済むギリアドのエイズ治療薬アトリプラ(Atripla 2018年に特許失効)やツルバダ(Truvada)、そして4剤配合の抗HIV薬スタリビルド(Stribild)は患者の服薬のわずらわしさを軽減し、服用の指示を守りやすくなったためFDAや医師・保険会社に推奨され、同社の主力医薬品に成長した。

これら合剤にはビリアード(Viread)などギリアドが開発したHIV薬が配合されているが、ギリアドはより副作用をおさえた次世代抗エイズウイルス薬TAFを開発するなど改良を重ねている。

初のエイズ予防薬もギリアドが創薬

正確に言えば、エイズ予防薬として作ったわけではなく、エイズ治療薬として作ったものが予防効果も認められたのだ。

2012年に米食品医薬品局(FDA)がギリアドのエイズ治療薬ツルバダを感染リスクの高い人向けのエイズ予防薬として初めて承認した。

ギリアドの抗HIV薬が予防にも効果があることは、2011年のビル・アンド・メリンダ・ゲイツ財団から出資を受けた4758組を対象とした研究成果でもツルバダがHIV感染リスクを大幅に下げられることが分かっていた。

また、2010年の別の研究チームによるとギリアドのHIV治療薬ビリアードが含まれたゼリーを使うことで感染率を低下させることを発見しており、世界的に課題となっているHIV予防対策にギリアドは主導的な役割を担っている。

優秀な経営陣と買収戦略

ギリアド・サイエンシズのソバルディとハーボニの成功を見て一発屋の会社とみるのは間違いだ。

このブロックバスター新薬以前でも、ギリアドはセクターで最高水準の資本利益率(ROC)があり十分な成長をとげていた。

また、ギリアドはブロックバスターにつながった2011年のファーマセットの買収で分かるようにM&Aに実績があり、当時ファーマセットの買収に89%のプレミアムを提供したことは当時高額すぎると言われていたが結局は市場をだまらせる圧倒的なM&Aパフォーマンスとなっている。

ソバルディとハーボニの驚異的な売上によって積み上がる現金がありながら、競合バイオファーマたちが市場が加熱している中で高額の買収をしながらも沈黙を守っているが、今後の買収の手腕が期待される。

自社株買いなど株主還元も十分だ。

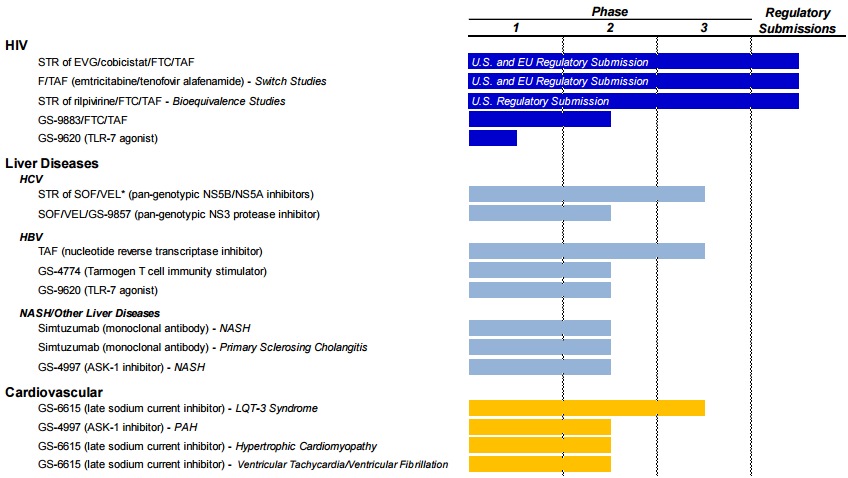

HIVやC型肝炎で成功をおさめたギリアドは、B型肝炎やオンコロジー領域も注力分野としてさだめている。

ちなみにHIV治療薬のビリアード(Viread)はB型肝炎治療薬としても承認されている。2002年にはじめて黒字化されたギリアドだが、その後は堅調な成長を見せ、現在はHCVやHIV以外に、2007年に米国で承認された肺動脈高血圧症治療薬レタイリス(Letairis)、2006年に承認された慢性狭心症治療薬ラネクサ(Ranexa)、2000年に承認された深在性真菌症治療剤アムビゾーム(AmBisome)、2014年に承認された血液がん治療薬ザイデリグ(Zydelig)などの薬剤を販売している。

追記: 2017年8月にはキメラ抗原受容体T細胞(CAR-T)療法のカイトファーマを119億ドルで買収している。

競合や関連企業

バーテックス・ファーマシューティカルズ(VRTX)

Vertex Pharmaceuticals Incorporated

アメリカのバイオ医薬品会社バーテックスのC型肝炎治療薬インシベックは発売から1年もたたず売上10億ドル近いブロックバスター級の巨利を得たが、すぐにギリアドがソバルディが発売されたため短い天下だった。

また、バーテックスは規模や他社との独立した関係性からギリアドの買収候補という見方が一時強まった。買収した場合、バーテックスは嚢胞性線維症の治療薬に特化しておりギリアドとシナジーがあるとしている。

ロシュ・ホールディング(RHHBY)

Roche Holding Ltd.

スイスの製薬大手。

ギリアドは抗インフルエンザ薬タミフルについての製造専売特許をロシュに提供しロイヤルティ収入を受け取っている。

また、ロシュはソバルディの開発に当たっていたファーマセットとの2004年の研究協力を理由に、ソバルディの独占販売権を主張していたが米仲裁機関はロシュの訴えが無効だと結論づけている。

ジョンソン・エンド・ジョンソン(JNJ)

Johnson & Johnson

ハーボニ販売前は、JNJが開発した第2世代プロテアーゼ阻害剤オリシオ(Olysio)ソバルディとの併用投与により利益を上げていた。

メルク(MRK)

Merck & Co., Inc.

メルクは次世代の汎遺伝子型C型肝炎治療薬を開発している。C型肝炎のための配合剤を申請しており、メルクの参戦によりギリアドはさらなる価格競争に巻き込まれる見込み。

また、メルクはソバルディに関する自社の特許・権利が侵害されたと訴えた。

メルクはアイデニックス・ファーマシューティカルズを38.5億ドルで買収しC型肝炎治療薬の治療期間の短縮など性能面でギリアドの優位に立とうと模索している。

アッヴィ(ABBV)

AbbVie Inc

2014年12月にアッヴィはソバルディより安い価格でC型肝炎治療薬ヴィキラ・パックを発売し、それを価格交渉の材料として待っていたエクスプレス・スクリプトと大幅に割引された独占契約を結び、ギリアドの市場シェアが危うくなり、他のPBMと割り引いた価格で契約を確保することができた。

ランバクシー・ラボラトリーズ

Ranbaxy Laboratories Limited

インド最大級の製薬会社でジェネリック医薬品では世界上位圏。

マイラン(MYL)

Mylan Inc

アメリカの後発薬メーカー大手で、ギリアドのインドにおける独占的ブランド医薬品ビジネスパートナー。

セルジーン(CELG)

Celgene Corporation

骨髄異形成症候群の経口治療薬レブリミドなどを販売するバイオ医薬品大手

バイオジェン(BIIB)

Biogen Inc

再発性多発性硬化症治療薬、クローン病治療薬、非ホジキンリンパ腫と関節リウマチ治療薬など。

アムジェン(AMGN)

Amgen, Inc.

多くのパイプラインを抱えるバイオ医薬品メーカー

みんなの投資分析とコメント

先月ギリアド・サイエンシズはおよそ100億ドルの社債による資金調達を発表しています。

すでに潤沢な現金がありながら社債を発行する理由は買収以外に考えられませんが、海外においている利益の節税対策の意味合いもあるんでしょうか。

最近のバイオ株暴落で、以前ギリアドによる買収がうわさされていたバーテックスの株価もそれなりに落ちてはいますね。

それどころかギリアドの株価も安値のままで、この株価だとQ2の自社株買いの平均買い値の$102.14を下回ったままですよ・・・

バイオ株はバブルがはじけたという見方が今や主流ですが、ギリアドに関してはいかに適正価値での買収がこの地合いでできるか次第じゃないですかね。

ギリアドはM&Aで失敗もしていますよ。

2006年にマイオジェン(Myogen)を総額25億ドルほどで買収したのに、そのお目当ての肺動脈高血圧症(PAH)治療薬候補は後期臨床試験で結果を出せなかったんじゃなかったです?

不確実性がある以上、いくらキャッシュがあっても株価は上がりにくいです。

もちろん成果の出せる買収がアタれば話は違いますけどね。

ソバルディ(ハーボニー)の競合薬であるヴィキラ・パック(ABBV社製)に米FDAが疑義を正したことからギリアドの株価が上がりましたね。

ギリアドのCEO・CFOは相当洗練されてますね。

2014-15のあのバイオバブルの時に周りはどんどん高額買収で高値つかみしてたのに傍観。

良いタイミングで社債で資金調達。

豊富なキャッシュで、むしろこのバイオ株(IBB)暴落を冷静にながめて水面下で買収交渉してるんじゃないかとすら。バイオ株が下がれば下がるほどギリアドが安価に買収でパイプラインを補完できるチャンスですよ。

アッヴィの件は、痛ましい内容ではありますが、ギリアドにとっては完全なる追い風です。

ギリアド・サイエンシズ好決算のQ3でした。やったぜ。

しかし市場は期待過多の織り込み済みでAHでは初動は下落の反応。

ハーボニーの売上が期待以下だったからか。

調整後EPS $3.22 市場予想 $2.87

売上高 $8.30B 市場予想 $7.82B

HepCのギリアドのマーケットシェアは90%でした。

キャッシュが $25.1B もたまってるんだがいつ使うの?買収はよ

薬価がきまった後に突如でてきた(日本の中医協薬価専門部会の)巨額再算定ルールの議論と動向に注目ですね。

日本でも認可された直後からすさまじいスピードで売れたものだからびっくりしたのか「年間売上が1000億円以上などの要件を満たした新薬の薬価を最大50%引き下げる」なんていう議論が浮上してきてギリアドのCEOもわざわざ日本で会見をひらくなど動揺している様子。

ギリアドのハーボニーは治癒率が高いため、最初の売上高が大きく、その後は急激に売上がピークアウトしていく薬です。

一方で治る確率も低いくせにコツコツと売上を長く積み上げるタイプの薬よりも、こういった特効薬に近い画期的な薬にだけ価格統制圧力をかけるというのは不公平だなと思います。

ただし、社会的に医療費の圧縮に動かなければならないわけで、こういった議論がでてくるのも理解はできる。結局のところギリアドは国家財政の負担を考えずにプライシングをミスったと思いますよ。

ギリアドの決算は予想より良かったですがガイダンスがダメですね。

あとキャッシュの使いみちですが他社を買収するよりも自社株買いにあてる感じみたいですね。

株価高いうちに買収してパイプライン補強したほうがよかったような気もしますが…