フェイスブック(Facebook Inc)は世界最大規模の実名SNS(ソーシャル・ネットワーキング・サービス=人と人とのつながりを促進・サポートする機能を中心としたサービス)で、2004年に米国の大学生向けにサービスを開始するも世界的に普及し、2012年5月18日にNASDAQに当時、史上最大のIT企業のIPOを遂げた。

フェイスブック(FB)は広告収入が売上高のほとんどを占めるが、FB内で完結できるショッピング機能(Fコマース)の実装など収益構造の多角化も少しずつ始まりつつある。

フェイスブック株価チャート

(Facebookの決算については以下でまとめている。)

主にフェイスブックはニュースフィードを通じて友人・知人・家族の近況を一度に確認するような、パーソナライズドされた新聞のような使われ方がされている。

ただ、家族もつながっていることから、特に10代ではフェイスブックはあまり使用されず、インスタグラムやリアルタイム対話コミュニケーションに特化したスナップチャットやワッツアップが使われている。

その巨大なトラフィックを背景に、FBサイト内に企業のコンテンツ(タイムラインや動画やニュース)掲載を誘致したり、さらにFコマースに成功した場合、ユーザーのあらゆるオンライン行動をFBグループ内で完結できるようなインターネットを飲み込む存在に近づくかもしれない(ワッツアップなどのメッセージング・通話サービスや、インスタグラムやFBで写真・動画もカバー)

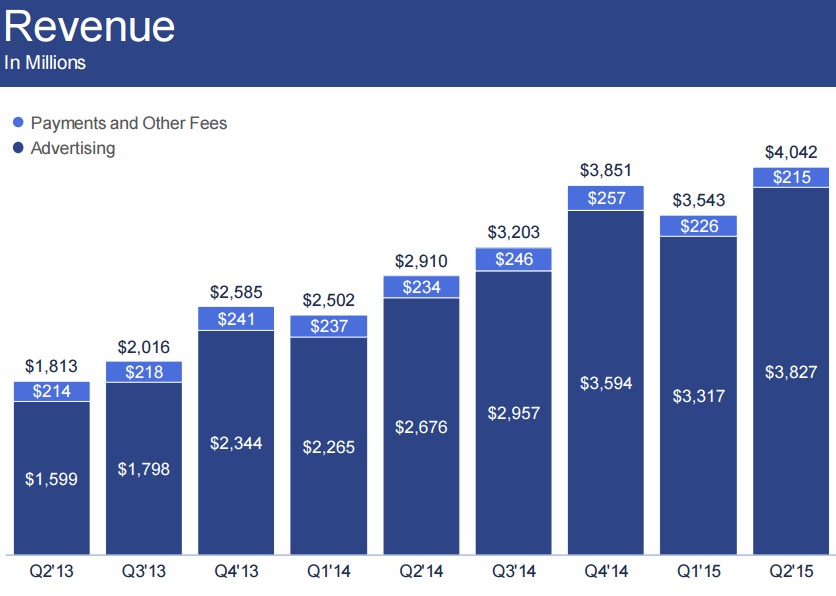

フェイスブックの業績推移

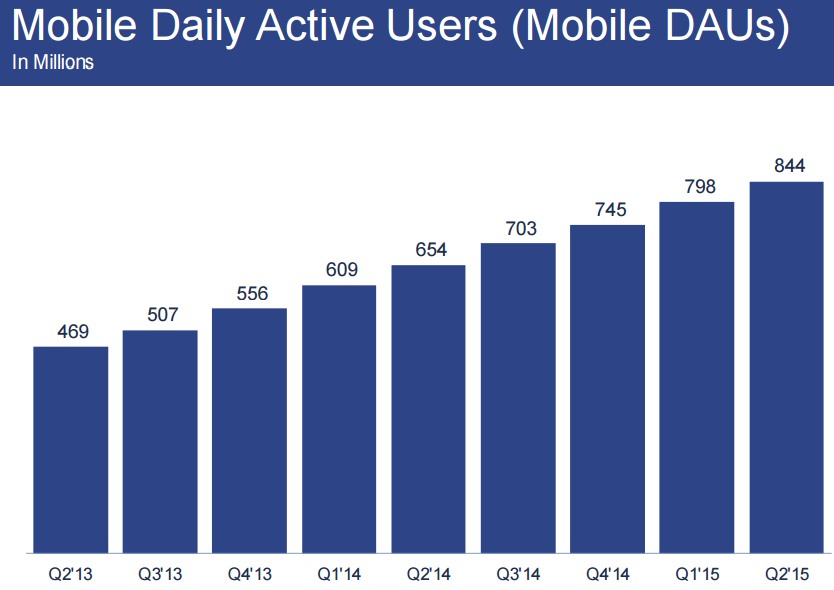

スマートフォンなどモバイル端末の利用者はその多く時間をフェイスブック上で過ごしている。

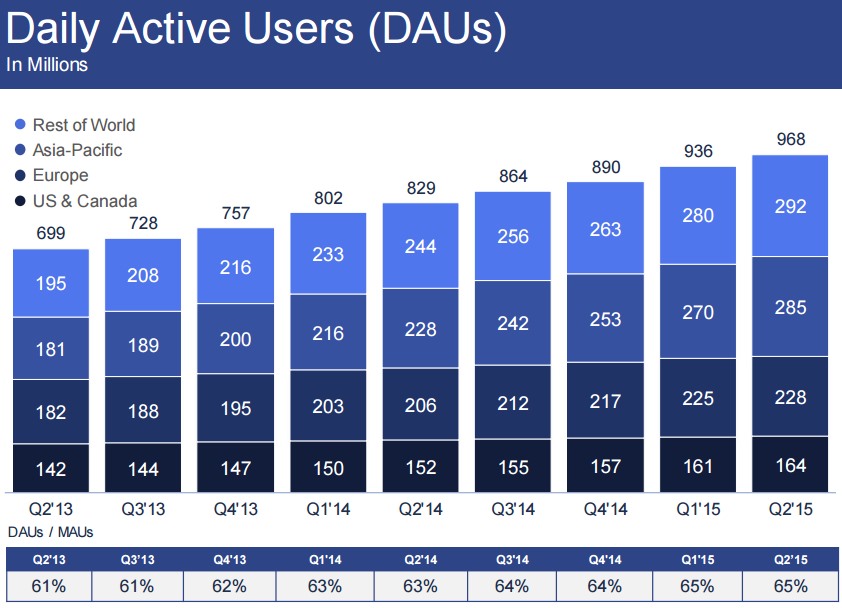

月間アクティブユーザー数(MAU=少なくとも1カ月に1回以上ログインしたユーザーの数)は世界人口の2割以上におよぶ約15億人以上にもなり、この規模にも関わらず伸び続けている。

毎日アカウントにログインしているコアアクティブユーザー吸う(DAU)も10億人を突破した。

特にフェイスブックの強みはモバイルユーザーにおける存在感だ。

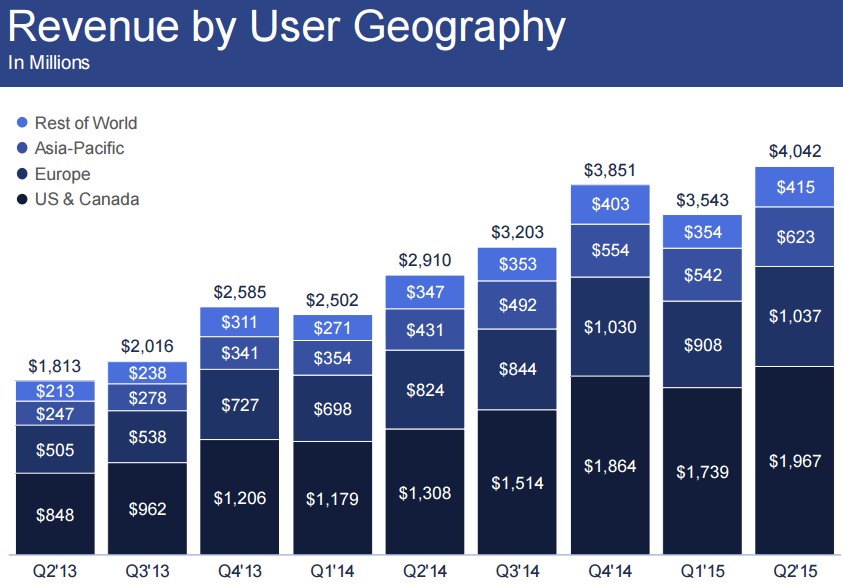

フェイスブックは売上高の半分以上を米国外で上げており、今後の伸び余地も大きい。

ただし、中国政権は言論統制による規制(検閲)があるためFacebookの所有する全IPアドレスをブロックしており、この市場の開拓もFBにとっては課題となる。

圧倒的な集客力を背景とし、各社からコンテンツを誘引し、そこに精度の高い広告プラットフォームをかぶせる

フェイスブックの成長可能性は、ゴールドマン・サックスによると「コンテンツ・バイヤーと広告プラットフォームの大規模な統合」というテーマに表すことができるというものだ。

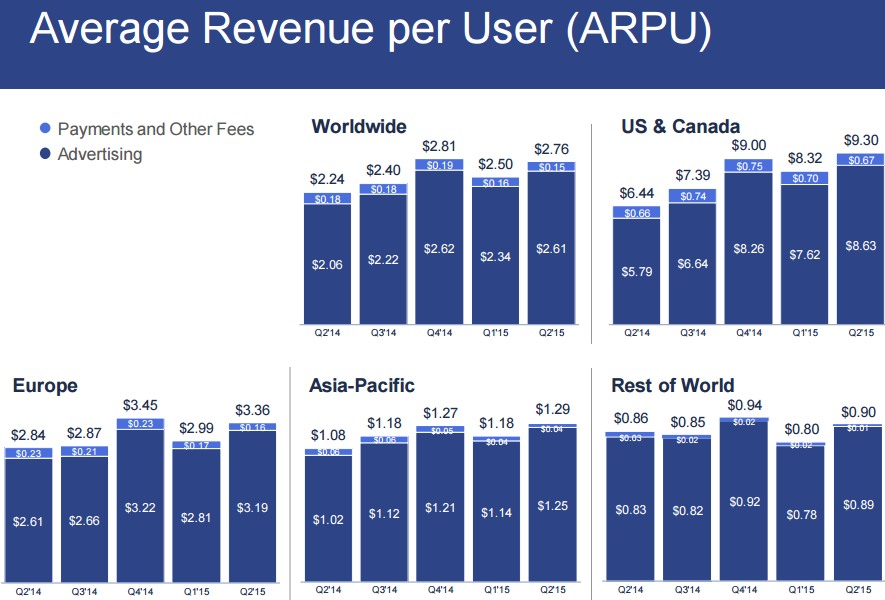

フェイスブックには武器がある。1つはそのとてつもないトラフィックでしかもモバイルに強い、そして2つ目はSNSであることからユーザーの性別、年齢や興味など詳細なデータが把握でき、広告主が狙った通りのターゲットに広告が届けられる精度が極めて高い点だ。

広告主にとってROI(広告費に対するリターン)は重要であり、それがFBの単価の高さにあらわれている。

FBは基本的なユーザーのデータ以外にも「いいね!」や投稿などの利用者に関するアクティブデータの蓄積という強みもあり、それらユーザーがどの端末を使っているかも把握でき、フェイスブックのログイン自体がCookieのようにユーザーの行動を追跡可能としているのだ。

これにより広告主にとって広告効果が分析可能なインベントリ(項目別に細分化された詳細な閲覧データ)を作成でき、広告効果の実証も容易い。

このため、大企業(ナショナルクライアント)が安心して大規模なマーケティングキャンペーンを狙ったユーザーに向けて投入することを後押ししている。

そしてこの精度の高い広告プラットホームとモバイルでのプレゼンスの魅力で、コンテンツホルダー(映画会社・新聞・雑誌など)がFB上に出店する形で連携をはじめている。もはや自分のサイトであろうがFB上であろうが関係なくコンテンツを届けられる場所に出向く時代となっているわけだ。

それがフェイスブックなのである。

コンテンツ・バイヤーとしてのFBの動きは動画(映画など)と紙面配信(ニュース記事)において顕著だ。

以下、それぞれを分けて紹介する。

動画を強化するフェイスブック

フェイスブックは、ビデオ制作者と広告収入を共有し始める。これは競合であるグーグルのYouTubeと同様の動きだ。

映画などメディア各社に対してYouTubeよりも好条件のレベニューシェアリング(収益分配)案を提示し、配信契約を獲得している。

たとえばYouTubeは広告収入の55%をコンテンツ供給元に配分するが、フェイスブックは一部で広告収入の65%での契約をとっている。

動画配信において後続であるフェイスブックやスナップチャットなどにとっては当初はこの戦略でいくしかないだろう。

それでもすでにフェイスブック上での動画視聴率は急増している。

また、ユーザーがスマホを傾けることによって異なる角度で見ることができる360度全方位動画に対応するなど

このように、動画視聴が急増することはすなわち単価の高い動画広告も大きなポテンシャルとなることを意味する。米国のオンラインビデオ広告市場の規模は拡大しているのだ。

いままでモバイル画面では広告を見せることが難しかっただけに、動画視聴が増えれば、広告動画をスムーズに(自動再生で)ニュースフィードへ差し込むことが可能になり視聴される動画広告も増え、さらに全方位から商品を確認できる360度動画広告など新しい没入型のモバイル広告フォーマットを開発したことは広告主をひきつけた。

フェイスブックはクイックファイア・ネットワークスを買収し動画のストリーミング技術を補強し、パブリッシャー向けプラットフォームのLiveRailの買収でビデオ広告ターゲティングを強化するなど、動画配信・動画広告事業にかなり力をいれている。

ニュースをのみこむインスタント・アーティクルズ

スマートフォンはニュースを見る主要手段となっているが、多様な媒体の記事が集まるワンストップ型のニューススタンドアプリを好むユーザーが増加している。

そこでフェイスブックはSNS最大手の動員力をいかし、ワンストップ型のニューススタンド Instant Articles(インスタント・アーティクルズ)をスタートした。

インスタント・アーティクルズでは主要メディアの記事や動画を提供するが、いままでのように記事のパブリッシャー(発行元)サイトへのリンクを貼るのではなく、そのまま掲載するかたち。

記事をフェイスブックのサーバー管理下におくことにより表示を高速化(10倍早いとされる)する。表示速度が早くなることはユーザーのストレスを緩和すると同時に、満足な回線のない発展途上国でも重要となっている。

記事の発行元メディアはFBに提供した記事に表示される広告を自社で販売することもでき(その場合は広告料金の満額を得る)、フェイスブックの広告プラットホームで広告を売った場合でも広告料金の70%を受け取れる(残りの30%をFBが得る)。

すでにニューヨーク・タイムズ、デイリーメール、ナショナル・ジオグラフィック、バズフィード、アトランティック、CBSニュースなど主要メディアがインスタント・アーティクルズに参加している。

一方、Googleも「Google Play ニューススタンド」などのワンストップ型のアプリをリリースしている。

オンライン広告市場はフェイスブックとグーグルの2社による寡占化

世界の広告費に占めるインターネット広告の比率は2017年には3分の1にまで成長すると予測され、企業の広告支出がテレビや新聞・雑誌、ラジオからオンライン広告に流れこんでいる。

そして、オンライン広告市場ではグーグルやフェイスブックなどのシェアの大きな企業がさらにシェアを伸ばしている。つまり、ツイッターなどよりもフェイスブックの広告費の伸びは大きい。

インターネット広告市場全体では、2014年にはグーグルが37%、フェイスブックが18%と両社で半分を占める。

しかし、フェイスブックの強みはスマートフォンでの圧倒的な存在感だ。モバイルディスプレー広告市場のシェアはグーグルが12%に対し、フェイスブックは35%と巨大だ。

Google以上に、フェイスブックはその売上高のほとんどを広告収入が占めているため、動画広告フォーマットの拡充や、中国テンセントのように収益を多角化できるかどうかも課題となるだろう。

インスタグラム(写真・動画共有サービス)

フェイスブックは2012年に、写真共有アプリのインスタグラム(Instagram)を約10億ドルで買収した(現金およびFacebookの株式で)。

当時インスタグラムの売上は0だ。それをユーザー1人当たり30ドルで買収したことになる。

一部では疑問視された買収ではあったが、今ではフェイスブックの弱みである若者の支持をカバーする重要なポテンシャル事業となっている。

米国の10代に最も人気のSNSがインスタグラムであるように、アイデンティティの確立した成人と違い10代にFBは合わないのである。

2015年9月には月間アクティブユーザー数(MAU)が4億人(米国以外が75%)まで成長した。

ようやくインスタグラムの収益化も始まっており、高くない買収だったことが証明されるかもしれない。

ワッツアップ(対話アプリ)

ワッツアップ(WhatsApp)はテキストメッセージ・画像・動画・ボイスメッセージを送ることができるスマートフォンアプリ。日本で言うならLINEのようなものだ。

フェイスブックはワッツアップを2014年に約190億ドルで買収した。

買収時点(2014年2月)のワッツアップの月間アクティブユーザー数(MAU)は4億5000万人で、FBはワッツアップの利用者1人あたり42ドルで獲得したことになる。

すでにワッツアップの月間アクティブユーザー数は10億人近い規模まで成長し、他のメッセージアプリがユーザー1人あたり2-3ドルの収益を生み出していることを考えるとフェイスブックの戦略上からしても不可欠な買収だったと言える。

ワッツアップには広告を掲載せず、初年度無料で2年目から年0.99ドル課金される仕組みで、FBにとっては貴重な広告以外の収入モデルである。

他社サービスのような付帯的なサービスによる収益化は後述するFBメッセンジャーで展開していくつもりなのかもしれない。

同様なサービスは他にも、LINE、韓国のカカオトーク、中国のWeChat(微信)、ドイツのテレグラム(Telegram Messenger)、スナップチャット(SnapChat)、キック・メッセンジャー(Kik messenger)、バイバー(Viver)、タンゴ、ブラックベリーのBBMメッセージ・サービス、iPhoneのアイメッセージ機能、フェイスブックの他のメッセージングアプリであるメッセンジャーなど競争は激しくユーザーは移り気でもある。

メッセンジャー(メッセージ・チャットサービス)

ワッツアップという独立した対話アプリに対し、FBはFacebookとの連携がスムーズな対話アプリのメッセンジャーも2本柱として展開している。ワッツアップの買収前(2011年)にもう1つのメッセンジャーアプリを買収してできたのが「Facebookメッセンジャー」だ。

元Google社員が作ったグループチャットアプリ「Beluga」を2011年3月に買収して、それがFacebook Messengerとしてリメイクされた。

FBとの連携部分に強く、メッセンジャーを使うためにはFacebookのIDを取得する必要があったが、2015年6月からFBアカウントなしでも登録可能に開放。

メッセンジャーには広告は掲載されていないが、より広く使ってもらうことで、結果的にFB本体のユーザーを増やすための導線という狙いだ。Messengerのユーザーは連絡相手のFacebookプロフィールやその写真を見ることができ、FBのプロフィールや写真の見せ方も改良されている。

FBメッセンジャーでは予約・オンライン注文追跡・カスタムビデオ送信などの機能を追加し、事業者(サードパーティー)に開放することで企業と消費者をメッセージング機能でつなぐ電子商取引コミュニケーションツールに進化させようとしている。

これはLINEや微信(ウィーチャット)が、ただのチャット機能しかなかった対話アプリ以外に、クーポンや予約、食事のテイクアウト、送金サービス、ゲームなどに事業者向けプラットホームとして多角化していったことの後追いでもある。

Facebookのバーチャルリアリティー(仮想現実)への進出

Facebookは2014年にVR(仮想現実技術)のベンチャーである米Oculus(オキュラスVR)を20億ドルで買収した。

フェイスブックCEOマーク・ザッカーバーグは次世代コンピュータープラットフォームの主流はバーチャルリアリティ(仮想現実技術)であると予想しており、その考えをうけたものだ。

2016年に販売されるVRヘッドセッドであるOculus Riftは頭の動きに風景が連動するヘッドトラッキングといった特徴を持つVRヘッドマウントディスプレイ (VR-HMD) と、VR映像を計算するソフトウェアで構成された製品で、フェイスブックにとっては念願のユーザーと”直接”つながる接点となる。

PC(Windows、Mac)、スマートフォン(iPhone、android)ときて、新興企業であるFBはサイトやアプリでしか自分たちのチャンネルを広げることができなかったが、VRコンピューティングが大衆化した時にフェイスブックはその先行者利益を得られるかもしれない。

OculusのヘッドセットがVRドクターとの診察予約あるいは拡張性としてはTelemedicine(テレメディシン)までポテンシャルがあるかもしれない、なにより、その場にいるような臨場感あるライブコンサート配信、バスケットボールの試合のコートサイド席など、没入度が桁違いのユーザー体験を可能にする。

もちろん、FBが投入した見方によって見え方が違う360度動画広告もオキュラスの普及次第ではさらに広告主にとって訴求力のある存在になるだろう。

ただし、その見た目のサイバー感がすごいので普及はどの程度のものなのかはフタを開けてみなければわからない。

ネット接続できない開発途上国向けに市場をひろげる

フェイスブックはユーザーの80%以上が北米以外だ。

インターネットに接続している人口は約30億人であり、残りのインターネットを利用できない推定約50億人にネット接続を提供する人道的プロジェクト「Internet.org」をFacebookがテレコム企業各社と提携し進めている。

FacebookはNPO「Internet.org」の活動資金の大半を提供しており、事実上、Facebookの将来のシェアのための布石でもある。インターネット人口が増えFB利用者が増えれば将来の広告収益も伸びるからである。

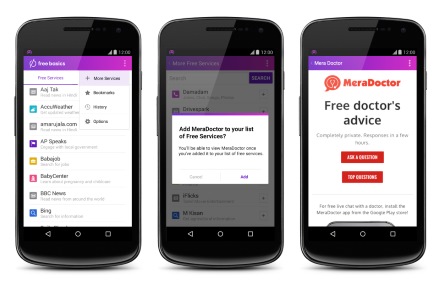

機能を制限する代わりにネット接続を無料にするフリー・ベーシックス

インターネットに接続できる環境がありながら新興国でインターネットが普及していない場合の原因のほとんどは経済的な理由であり、フェイスブック率いるinternet.orgは必要最小限のサイトに機能を限定するかわりに接続を無料で提供するアプリ「Internet.org」を立ち上げた。

接続無料で使えるのは、Facebook、Facebook Messenger、Google検索、Wikipedia、一部ニュースメディア、天気予報、健康情報サービス、求人サイトなどだ。

しかしInternet.orgのプラットフォームではインターネットをFBが恣意的に選んだものを限定的にしか利用できず、ネット中立性の原則に反しているという一部団体からの批判から、フリー・ベーシックス(Free Basics by Facebook)にアプリの名前を改称。

FBの将来のシェア拡大の野望が見えるだけに批判があるのかもしれないが、ただ寄付するだけでは解決しにくかった社会の課題を持続可能性のある(つまりセイムボート投資)事業により解決する試みは、無いよりは良いことであってそこに批判があるならば自分たちが寄付によって同じことをぶつけていけばいいだけであるという見方もある。

衛星ネットワークでネット接続サービスを提供

発展途上国において特に人口密度の低い僻地などは、従来のネット接続インフラや携帯無線網の中継塔によるカバーは近距離しか対応できないため設備投資コストが多大で、そのコストにリターンが見合わないため成り立たなかった。

これに対し、衛星による通信サービスはそのような場所でも広い範囲のカバーが可能で、実際に過去にイリジウムとグローバルスターが地球の低周回軌道を回る衛星ネットワークを構築し1998年にサービスを展開していたが、高コスト・高価格によって持続不可能となり倒産した。

しかし現在は衛星技術の高度化によってまた状況は変わってきており、フェイスブックは2016年に世界大手の通信衛星運営会社ユーテルサット・コミュニケーションズ(フランス Eutelsat Communications)と提携し、南アフリカ共和国やナイジェリア、ウガンダ、ケニアなどアフリカのサハラ以南の14カ国(アフリカの西部、東部、南部の大部分をカバー)にインターネット接続サービスを提供する。

太陽光ドローンとレーザーでネット接続を提供

フェイスブックは、太陽電池を動力として強力なレーザーで通信する、大気圏上層に長時間滞空できるドローン(無人飛行機)であるアクイラ(Aquila)によるインターネット接続の提供を計画している。

internet.orgの目標に従い、太陽光ドローン(無人飛行機)編隊を中継局として、電波信号の代わりにレーザー通信を使って他機・地上との通信を行い、インターネット接続がまだ普及していない地域にWi-Fiやブロードバンドなどを提供する計画だ。

Facebookはソーラードローン、フリースペース光学レーザー通信スタートアップである英国Ascentaを2000万ドルで買収した成果は着実にあらわれている。すでに機体全体が翼のような巨大ドローンは2015年7月に完成している。

通信の仕組みとしては、通信データは地上局で光ケーブルからレーザー波に変換されてAquilaドローンに高強度レーザー(10Gbps)で高精度に正確に照射され、他ドローン編隊間でレーザーでデータを伝送しネットワークを構成し、Aquilaそれぞれの飛行範囲に電波を使って中継する。

以前、最長で5年間飛行を続けることが可能な太陽光を動力とする高高度ドローン「Titan Aerospace」をフェイスブックは買収しようとしていたが、グーグルに買収されてしまった。グーグルも同様のドローンによるネット通信サービスを計画しているのだ。

突出した先行投資が目立つフェイスブックだが、これらが実ることを投資家は切望しているだろう。

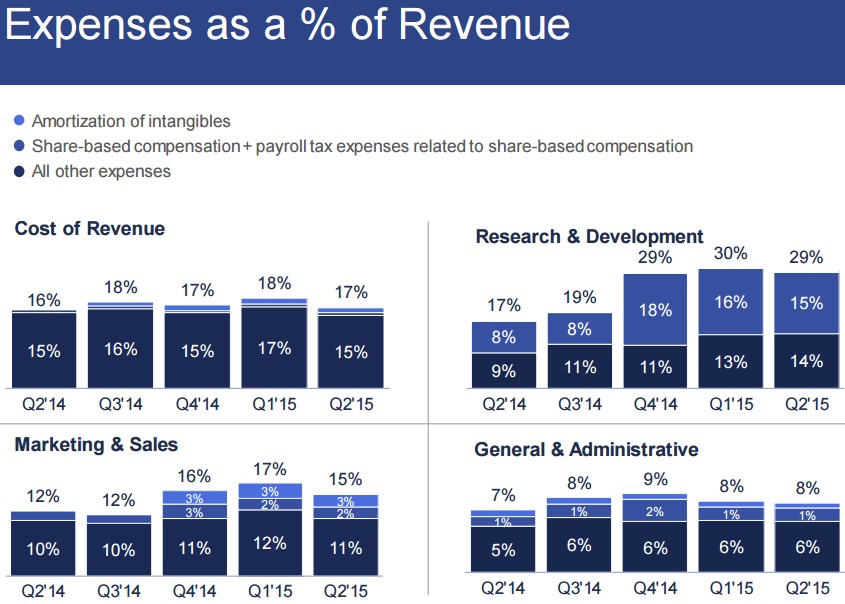

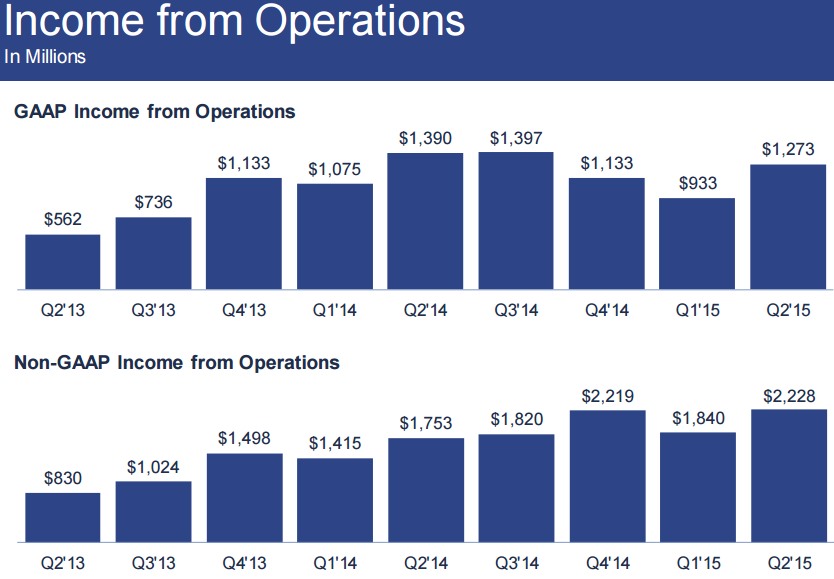

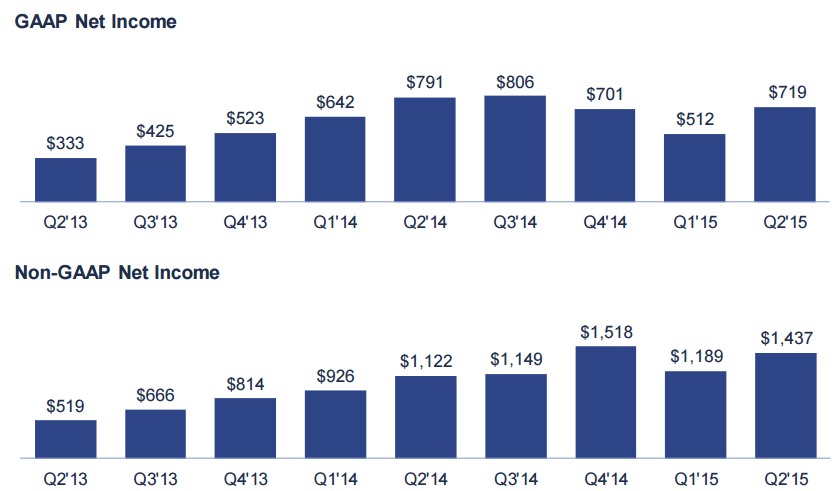

フェイスブックのプロフォーマ利益に注目したい

特にIT企業に多く見受けられるものに2種類の利益の数字の開きが大きいという点だ。

フェイスブックのコストの中でも注目したいのは従業員に付与されるストックオプションなど株式費用だ。

この株式型報酬のコストは、企業業績を判断する際に使うプロフォーマ利益から除外されている。

1. 一般に認められた会計原則(GAAP)

2. プロフォーマ(見積もり)利益 pro forma earnings

株式報酬費用など特定の項目を除いたもう一つの利益を提示

もちろん企業の本来の収益力を求めるところに目的があるのだが、企業によってこの扱いにばらつきがあることには気をつけたい。

競合他社

アルファベット(GOOGL)

- Alphabet Inc.

- グーグルの持ち株会社

- Facebookの競合と見られていたGoogle+(グーグルプラス)はグーグルプラスのアカウントがないとYouTubeにコメント投稿できなくするなどの強行手段をとったにも関わらずFBとの差を埋めることはできなかった。そのため方針転換している。

- 太陽光ドローン、Facebookが推し進めている動画に対してGoogleはYouTubeで攻勢、広告プラットホームでの競合、様々な領域で最大の競合相手となっている。

ツイッター(TWTR)

- Twitter Inc

- 実はFBは2度にわたってTwitterの買収を試みていた

スナップチャット(Snapchat)

- 撮ってアップした写真・ビデオがすぐに消えることからログが残らず、10代に人気のチャットアプリ。

- フェイスブックからの30億ドルでの買収提案を拒否

- メディア大手のコンテンツを配信する新サービス「ディスカバー」を立ち上げ

ピンタレスト(Pinterest)

- 写真にピンをとめていって自分専用のカタログが作れるサービス

- FBのインスタグラムの競合

- 購入可能ピンを導入してフィード内のショッピングに参入している

みんなの投資分析とコメント

新興国ユーザーを取り込む動きの補足として、2015年6月にフェイスブック・ライトをリリースしましたね。

これは、フェイスブックの通常アプリの1%!未満しかメモリを使わないため低スペックの端末や回線速度や帯域幅に制限がある国や地域のユーザーでも使いやすくなるというもの。

もちろん動画などは使えませんが、それでもニーズはあるのでシェア拡大に貢献すると思います。

それとオキュラス riftですが、購入予定です。コンテンツ不足は課題ですね。ネットフリックスとは契約したみたいですが、頑張ってほしいです。

広告主の立場からするとFacebookならではの強みの広告フォーマットは、やはりカスタムオーディエンスでしょう。

これは、自社の顧客の連絡先(メールなど)とFacebook社のデータを照らしあわせてFacebookを利用している自社の顧客を見つけ、その顧客を広告ターゲットとして設定できるという仕組みです。

Facebookのような大規模トラフィックがある事業者以外は、せいぜいリターゲティング広告を提案することしかできません。

リターゲティング広告というのは、自社サイト訪問者をCookieで追跡し、再訪を促すような広告を配信することで人気です。

どちらも、既存顧客とのつながりを強化したり、セールスをかけた方が効率がいいことから人気の広告手法ですが、Facebookのカスタムオーディエンスはよりこちらから主体的にターゲットを選ぶことができます。

当然競合であるグーグルもこれに目をつけて、同様の手法で広告主の既存顧客の検索結果にターゲット広告を掲載する広告フォーマットを検討しているようです。これがYouTube広告に適用されたらかなり大きいでしょうね。

正直メッセージングアプリは流行り廃りもありそうで、むしろ競合の方がFBより上手では。

WeChatなんかも機能やアイデア面で数段上ですし、10代でのプレゼンスは最近だとKikなどの競合も手強いですよ。

インスタント・アーティクルズもいいですがスナップチャットのディスカバーも動員力ではかなりの存在感です。

つまり、彼らと同じ土俵で戦うことは本当に厳しい戦いなのです。

ユーザーとの接点である端末・OSをにぎってエコシステムを構築しているグーグルやアップルと違い、FBにも強力なユーザーデバイスが必要なのです。

それが「オキュラス リフト」だということは疑う余地はないです。VRはすでに市場ができる前からスタートアップに投資が集まっており、iPhoneアプリなどが盛り上がる前のような感じになるかもしれません。

ただ、まったく酔わないVR体験という点ではソニーの「PlayStation VR」も120FPSを実現したことによって可能にしたかもしれません。

ですが、ソニーはゲームプラットホームとして捉えているのであって、エコシステムとしてのビジネスプラットフォームにするスケール感はないでしょう。

マイクロソフトもVR「Project Hololens」を発表しているし、グーグルもです。PC、スマホ、タブレットときて次はVRは間違いなしです。

ゲーム以外の領域においてもオキュラスのプラットホームに企業を誘致して稼いでもらってFacebookは橋渡しの手数料ビジネスができるようになると大きいです。

つまりVRにおけるiPhoneアプリやGoogle Playのようなエコシステムの覇権争いですね。当然AppleもApple VRをひそかに開発していることでしょう。

VRは第三者がのぞきみれるようなスマホなどと違って体験しなければそのすごさが伝わりにくいのが難点ですが、これだけ多くの企業がプロダクトを投入する予定ですし、SonyのVRは”体験者”を増やす意味では有益でしょう。

OculusもOculus Touchで先行しているので、一気にひきはなして先行者コンテンツ量で引き離してしまえば、コンテンツ制作者の主要プラットホームになれるかもしれませんね。

フェイスブックは敬遠してる投資家意外に多いよね。時価総額高すぎっつって。

第3四半期決算は良かった。

EPS $0.57 市場予想を $0.05 上回る

売上高 $4.5B 市場予想を $130M 上回る(前年比40.6%増)

Total MAU 1.55B 予想1.53B

Mobile MAU 1.39B 予想1.36B

つまり15億人以上が月に1度はFBを使っているというとんでもない状況でまだまだ伸びてる。

Q3は総じて予想を上回ったね。

広告売上高も前年比45%増と好調で広告売上におけるモバイルの比率が78%というところが良い。モバイルでシェアとれるのが今は一番重要なこと。

Daily active users (DAUs)も10億人突破(1.01B)で前年比17%増とまだ二桁増。

Mobile DAUs も9億人近く(894 million)と前年比27%でスマホFBユーザーのほとんどが毎日スマホでアクセスしている光景が浮かぶ。メッセンジャーとの連携も便利ですしね。

Q3でTwitterがちっぽけなユーザー数しか増やせなかったことと比較すれば、ユーザーにとってはFBでできることを星をハートに変えちゃうようなTwitterでする必要はないということ。日本でFB弱くてTWTR強いのは匿名ネット社会が強いからでしょうね。

それと、半年もたたずにFBユーザーのFB内動画再生回数が2倍と急成長しており動画広告による売上増を計画しているFBにとっては非常に明るい材料でしょう。FB内に動画を投稿・視聴するユーザーが増えれば増えるほど動画広告をスムーズにFeedにさしこめますしね。

スマホで表示するニュースアグリゲーターとして成功しそうなFacebookのInstant Articlesには同分野で競合がいます。

1. Google主導オープンソースプロジェクトのAccelerated Mobile Pages(AMP)

2. AppleのNews

同じプラットホームとしてもシェアという概念から考えるとフェイスブック優位と見ますが、このビジネスの要点は読み込みスピード改善によるアプリ導入による広告ブロック対策を各メディアに提供するということですね。もちろん3社にとっても広告ブロック回避の布石となります(アップルはちょっと違いますが)。

GoogleのAMPは広告収益レベニューシェアのビジネスモデルではないようなので、一体どうやって収益を生み出すつもりなのか謎です。誰かわかりますか?

これ、インスタント・アーティクルズでFacebookがメディアを飲み込んだってのは大きいと思います。

15億人もFBにいるわけで、そこに流しちゃった方が読み込みスピードも速いしバズりやすいしメディアからするとほっとけない。そこにコンテンツをそのまま掲載しちゃう方がいいとなる。

となると、自社サイトの意味って何?って流れになって、それが破壊的なんですよ。

極論を言えば既存メディアが下請けコンテンツ制作会社みたいな構造になっちゃう。

メディアは完全にFB上以外に存在しなくなるというわけではないが、実際にSNS力のある企業ペプシコの一部製品サイトなんかはフェイスブックページが公式サイトなんですよ。こうなると広告プラットホームはFBのものを使った方が効率がいいので、Googleからすると嫌な流れだよね。Googleの土俵外に生態系が形成されるということなのだから。

小さいところの話をすれば、小粒な飲食店の公式サイトがぐるなびのページだったりするでしょ?それのスケールの大きい版の話よ。

この流れが加速していくとユーザーはFBを使わざるを得なくなってくる。それがフェイスブックの狙いであり、今後注目すべき動向です。

その延長線上で考えるなら、将来的にコンテンツを自前でサーバー借りてネット上に構築するのではなく、フェイスブック内にコンテンツ作ってくださいともなりかねないですね。

FB内にだけコンテンツがあってもリーチできる層が数十億人と多いなら

1. サーバホスティング費用は0

2. 精度の高い広告プラットホームがありレベニューシェアでき

3. シェアされやすい(バイラル面での優位性)

あとは検索行動をいかにGoogleからFacebookに移動させるかですが、ここは昔から言われてるけどさっぱりですね。

検索をおさえないとコンテンツを完全にFBのみで完結させるという流れにはなりにくい。

AppleもVR/AR事業に進出するみたいですね(最近関連企業を買収している)

FacebookがOculusを買収したときはなんで?と思ったものですが

↑の方に書いてある通り、FBにとって消費者との直接接点となるデバイスは急務なんですね。スマホの次があるとしたらVR/ARですからね。

本業のSNS媒体は業績好調で株価も新値とってきましたね。

Oculus Riftの価格は日本だと10万はするので失望の声も聞こえてきますが…

Facebookの企業向けSNSサービス「Workplace」は有望ビジネスですね。

広告依存だった収益体質が課金モデル導入で多様化していくのは良いことです。

すでにSlackを導入してる企業がスイッチするとは思えないですが、正しい方向にFBは進んだと思います。

Facebookの強みは、個人にとっても企業にとってもワンストップ型のサービスになってきているということです。

たとえばある企業が自社サイトを構築して呼び込んだり、アプリをダウンロードしてもらったりすることなく、FB内の会社のページで購入も予約もコンタクトもありとあらゆることができるようになれば、もはやアプリもサイトも不要なのです。

そういった意味でGoogleに投資するよりも、Facebookに投資する方が将来性があると考えています。

Googleは商品を検索するときはGoogleではなくAmazonで、となってきているし、

アプリをダウンロードしたりしなくてもFacebook内で完結できるなら、エコシステムをGoogleから奪うことができます。

軽量版FB「Facebook Lite」のおかげか、インドでのアクティブユーザー数がまもなく2億人にのぼるとのこと。

インドは重要市場ですからおさえておきたいところ。

Free Basicsは排他的との理由で禁止されてしまったので(それに反発したFB役員のFB投稿が炎上しましたよね)その代わりに現地の通信事業者Railtelと組んだ低料金のネット接続サービス「Express Wi-Fi」の試験をインドで開始予定。

しかしすでにGoogleがRailtelと組んで駅でのWi-Fiの提供をしています。(インド鉄道傘下なのでRail-tel)

FBはインドではGoogleの後手に回った感があります。