Docusign, Inc.【NASDAQ:DOCU】

ドキュサインは電子署名によって紙の署名を不要にするクラウドサービスを提供。

署名や捺印・承認・合意などのワークフローをデジタル化し効率化するクラウドサービス「DocuSign」を世界で提供している。

電子署名によるペーパレス化に高い費用対効果

デバイスや社内・社外など場所と時間を選ばず、どこでも文書に電子的に署名捺印でき、従来の紙ベースの承認決済プロセスをペーパレス化。

機密保持契約など契約書全般や、購買申請の承認などのやりとり、稟議書など複数の署名のトランザクションを必要とする決済者による承認を全てデジタル化することで無駄を省き、業務の効率化を促進。

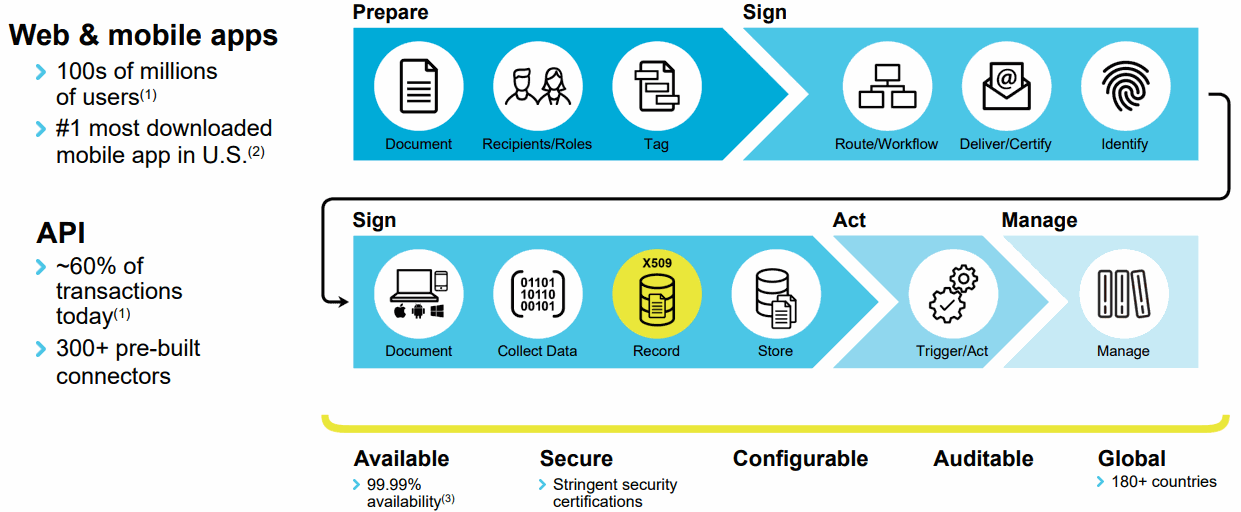

ドキュサインが提供するDTM(Digital Transaction Management)プラットフォームは、書面による契約書や承認プロセス、全ての文書のやりとりを全てペーパレス化し、全てのエンドポイントの完全なデジタル監査証跡の保管などコンプライアンスを確保した上で包括的な業務プロセスのデジタル化を実現。決済機能も。

ドルベースのリテンションレート(既存顧客維持率)は115%と解約率よりアップセルなどが上回り、既存顧客の需要が拡大していることがわかるSaaSの理想的なコホート。

ドキュサインの業績推移グラフ

DocuSign決算まとめ

❶ 電子署名世界大手(ちなみに日本だとクラウドサインが強い)

❷ 単なる電子署名の会社から電子署名の前後の契約プロセス全体を管理するクラウド契約スイートに製品群を拡張

❸ それが起因となって起きたいくつかの変化で不確実性が生じる。株価-20%https://t.co/ofMcdmvChN

— 米国株 決算マン (@KessanMan) 2019年6月7日

<以下、Q3’19までのコメント>

売上成長率は鈍化しているものの、販管費を絞るなど、フリーキャッシュフロー・マージンはプラ転。

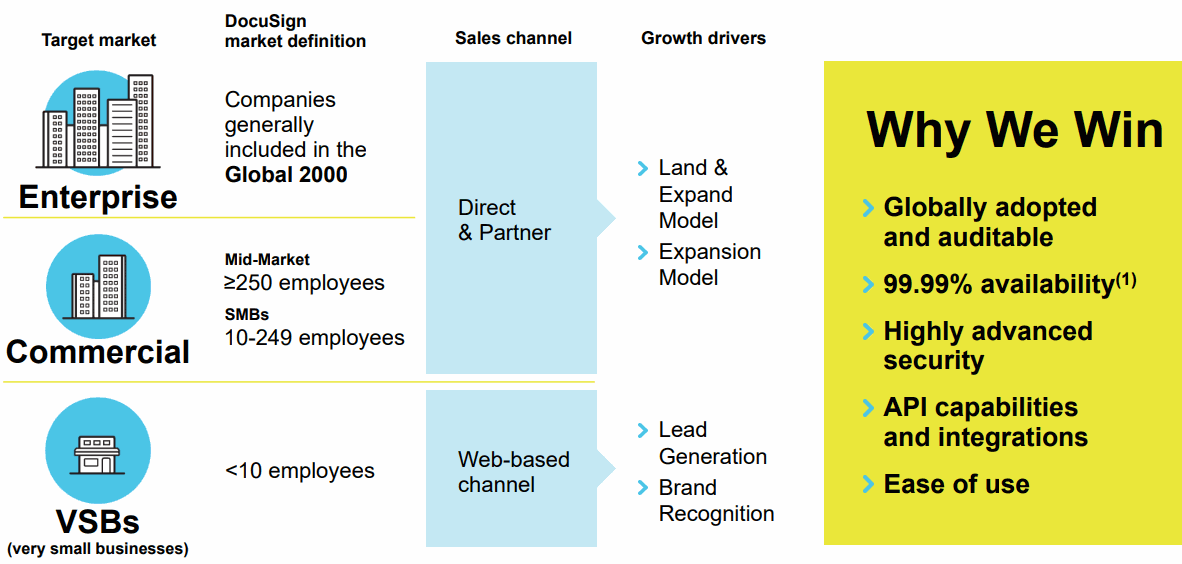

DocuSignの定義によるEnterprise(エンタープライズ顧客)はGlobal 2000に含まれるようなグローバル大企業。

また、Commercial CustomersはG2000未満の規模の企業のうち、セルフサービスチャネル以外のチャネルで契約している、ある程度の規模の企業(従業員数10以上)。

(投資家としてはG2000顧客数とそれ以外を分けて知りたかったところだが)

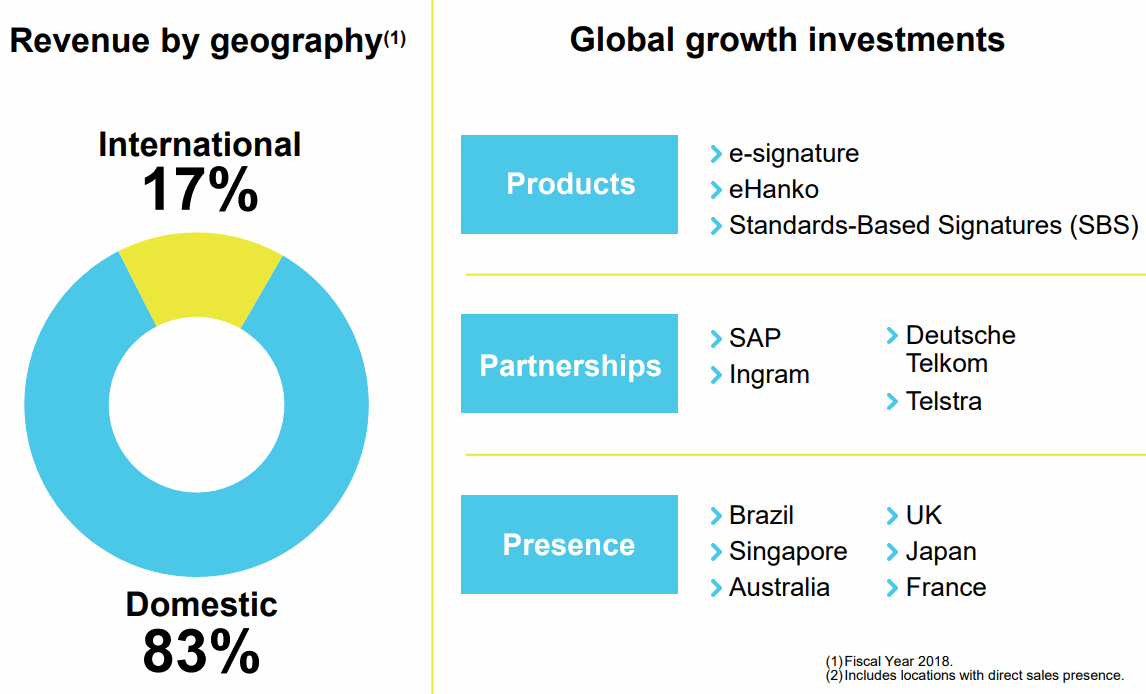

米国比率が83%と海外に成長余地がありそうだが、日本では弁護士ドットコムの同様の電子署名サービスCLOUD SIGN(クラウドサイン)が伸びており、グローバルではアドビのAdobe Sign(アドビサイン)も強い。

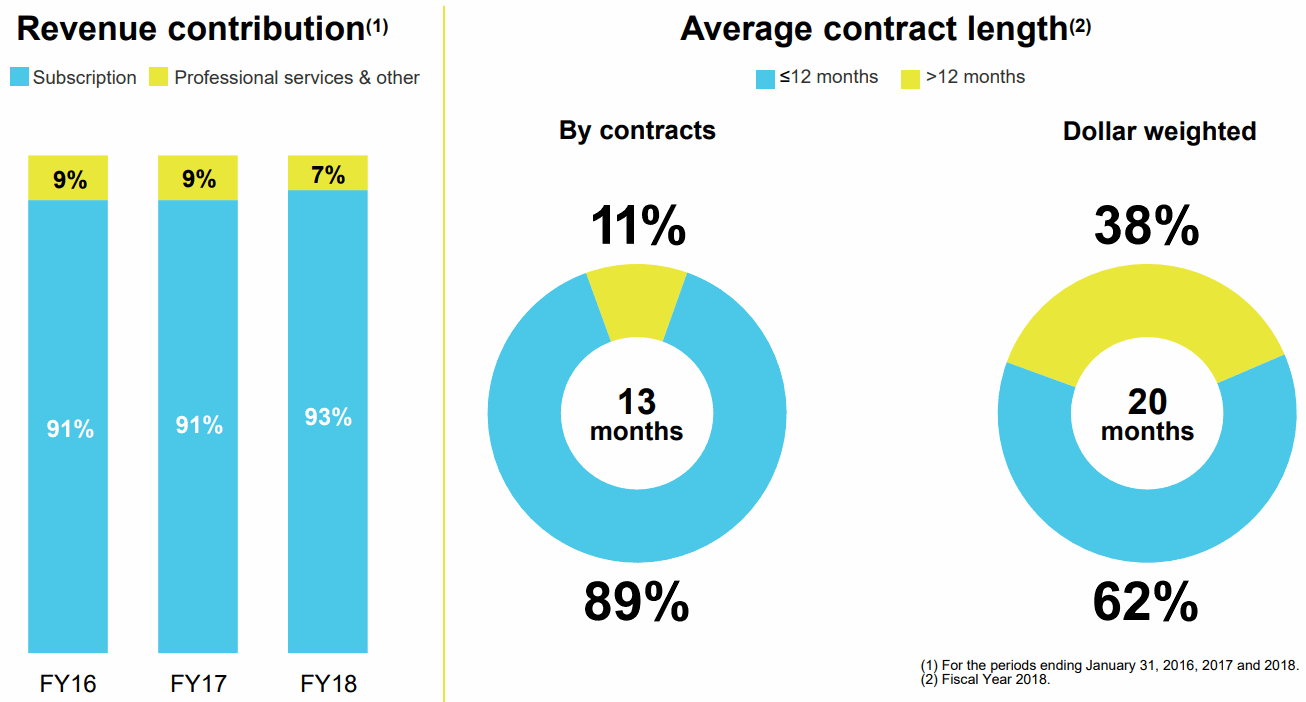

個人事業主などマイクロビジネスを含むと顧客数は40万以上におよぶが、売上の大半が従業員数10人以上の企業~エンタープライズ企業によって生み出されており、そのためドルベースでみると契約期間は20ヶ月と(ドルベースで1年以上の契約が38%)予測可能性の高いサブスクリプション・モデル。

ドキュサインの契約はマイクロビジネスはウェブ経由で、それなりの規模の企業からは直接またはパートナーチャネルでの契約とスモールからグローバル企業までの市場シェアの獲得を目指す。

電子署名市場は競争が激しくなってきているが、電子署名・電子契約の世界…それはいいものだ。

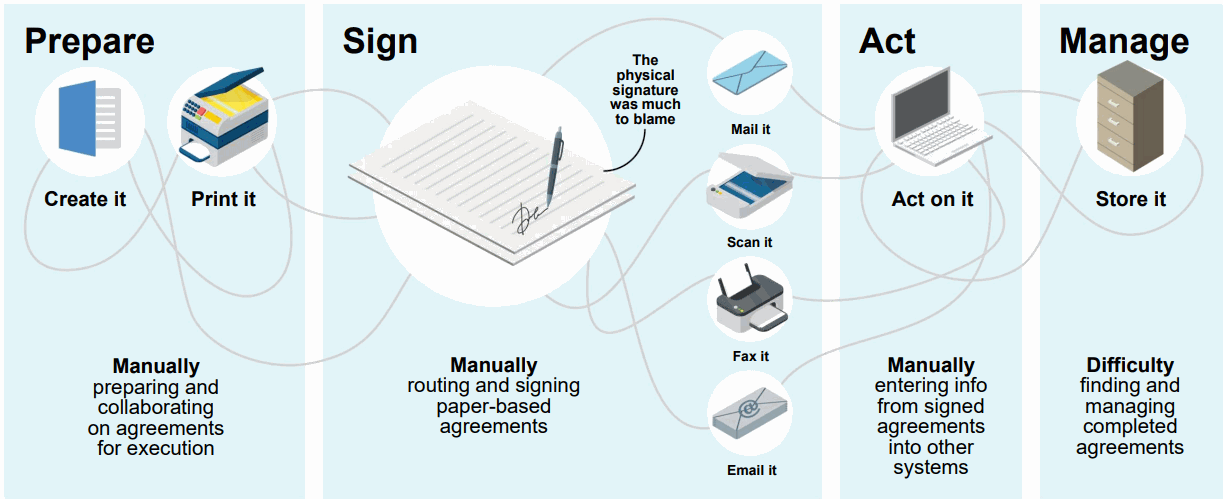

スキャン、ファックス、印刷して郵送、サイン用伝票作成、そして紙ベースだと保管・探す手間、承認サインのための移動や郵送、こんな煩雑で時間と労力のかかっていた紙文化はもうディスラプトして、労力だけじゃなく郵送コストや印紙税などのコストも削減しましょう。

もちろん、電子署名は証跡保管の観点から法的に有効(法令上”書面”による締結が要求されているものを除く)。たとえば電子署名における全てのプロセスが記録されたクラウド上の証跡(ログ)と契約者間のE-mailアドレスなどを結びつけることで立証できるという仕組み。

実際にビジネスで電子署名・電子契約を普及させていくにはネックとなるのは信頼だろう。

ドキュサインは最高レベルの暗号化と堅牢なセキュリティ、99.99%の可用性。

(注)ただ「DocuSign」における電子メール情報の漏洩問題をドキュサインが2017年5月に発表しているのは投資家として警戒すべきリスクだろうか。ドキュサインの発表によると中核となるサービスは攻撃されておらず、コア以外のシステムに不正アクセスされていたとのこと。

また、セールスフォース(DocuSign for Salesforce)などメジャーどころのシステムと統合されており、eSignature APIなどAPIベースの事前構築された統合も容易。

既存の業務アプリケーションやWebサイトに電子署名機能を簡単に埋め込み可能。

マーケット拡大でフォーカスしている業界としては銀行、保険、通信、テクノロジー、不動産、ヘルスケア、人材サービス、小売、製造、政府自治体。

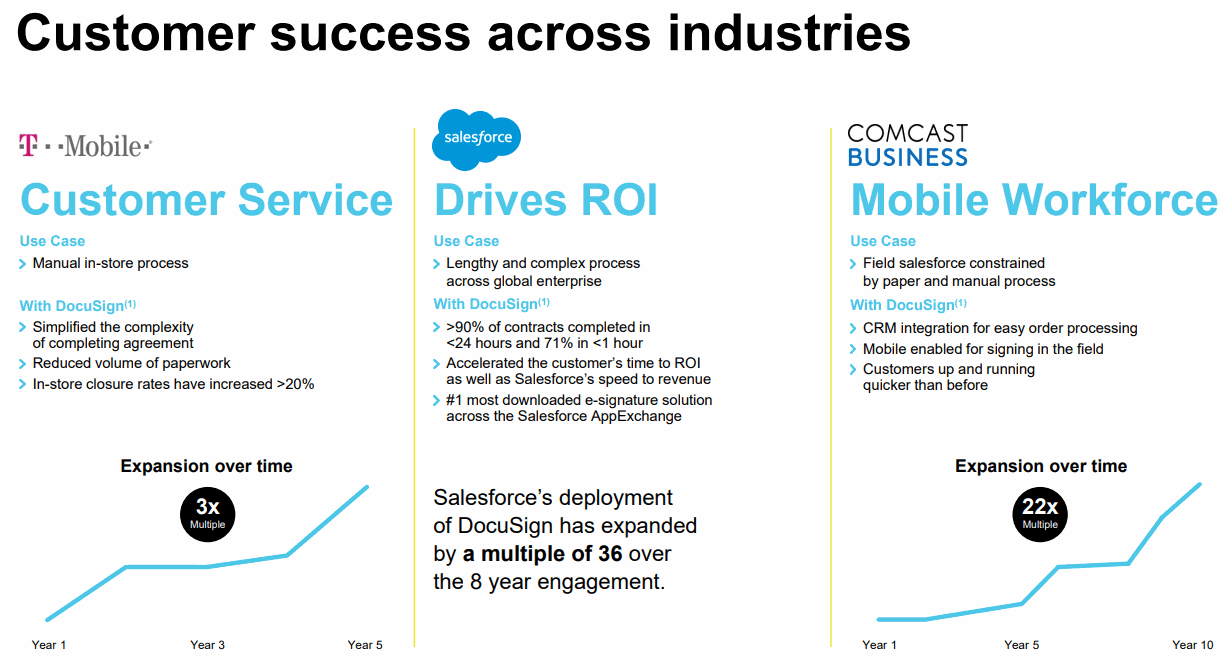

ドキュサインに出資していたセールスフォースもまたドキュサインの顧客で、ROI(投資対効果)の高さを実感しているようだ。ちなみにセールスフォースはドキュサインのリセラーでもあり最大のパートナー。

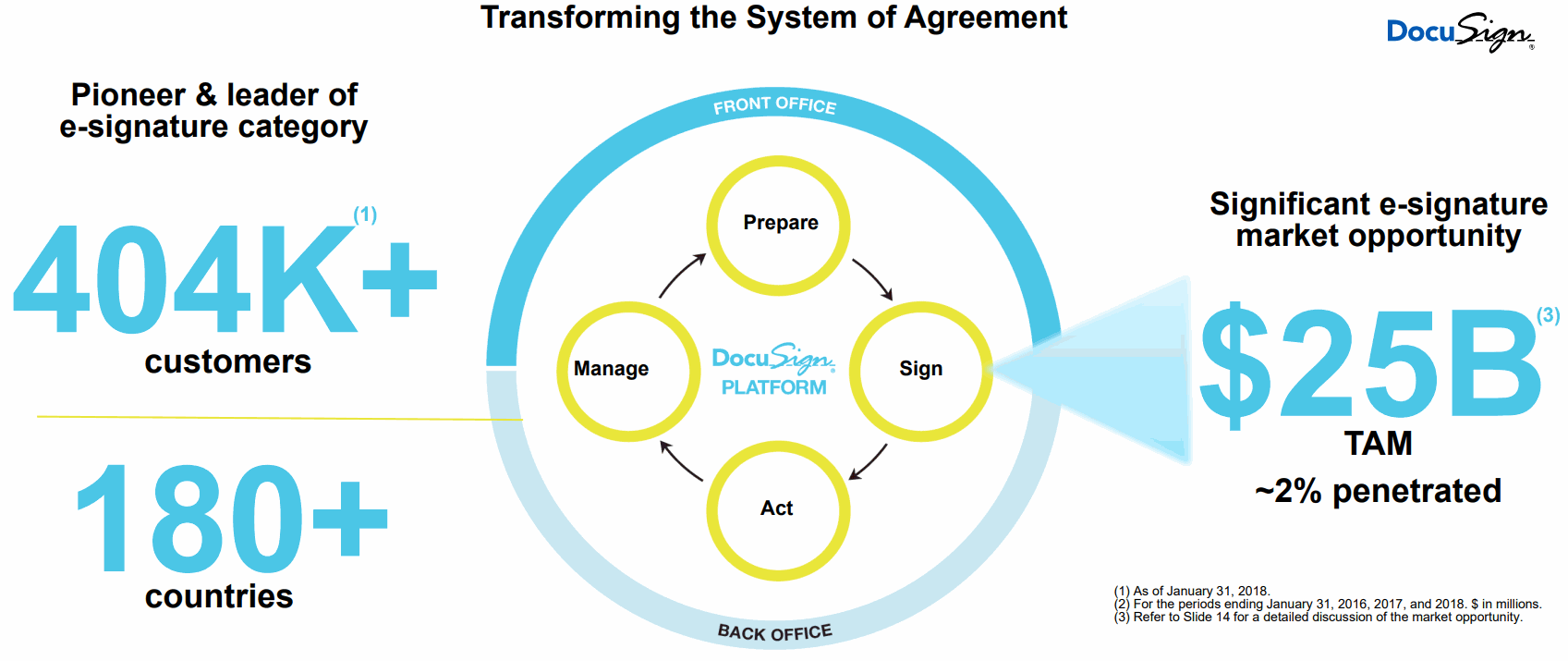

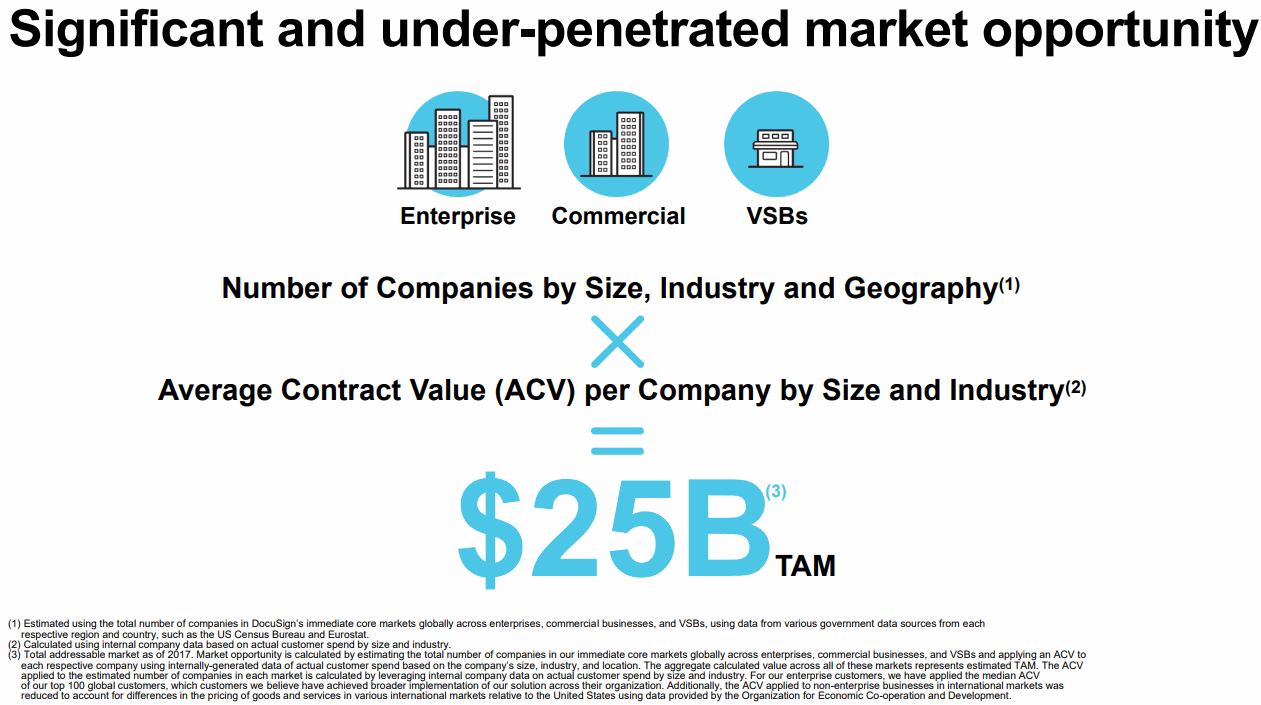

TAM(Total Addressable Market)は約250億ドルで、ドキュサインはそのうち2%未満にすぎず、広大な市場だと予測している。

ただ、ドキュサインは市場のリーダー的企業ではあるが、電子サイン企業は乱立しており、中でも競合のHelloSignはホワイトラベルでの(Stripeのようにブランドの影に隠れた裏方的な)電子署名機能も提供しており、価格もドキュサインより透明性があり、脅威だ。

電子署名は便利ではあるが競合も乱立。市場のホワイトスペースは広大で限られた市場のパイを奪い合う局面はまだまだ先ではあるがHelloSignのようなフリーミアムモデルの新興電子署名プロバイダーに中小企業のシェアは侵食されていく可能性もある。

ただ、ドキュサインは国ごとの法律・文化・商習慣に応じたカスタマイズに力をいれてきた。たとえば印鑑文化の根強い日本ではシャチハタと提携してサインの代わりに印鑑の印影画像を使えるようにするなど日本のハンコ文化に適応。これが差別化になっていくかはなんとも微妙なところだが、電子署名への移行の心理的障壁を取り除いていく地道な努力は感じられる。

DocuSignの株価

2018年4月にIPOしたばかり。2003年に創業されたドキュサインは、2007年から創業者がCEOではなくなっているものの、3人の共同創業者で創業時に最高戦略責任者(Chief Strategy Officer:CSO)だったTom Gonser氏がドキュサインの取締役会に残っている。(追記:2018年末に取締役を退任するとのことでファウンダーはこれで全員いなくなる)

ドキュサインの決算を時系列でまとめる

<DocuSign ’20 Q1決算> 2019/6/6

EPS(Non-GAAP) $0.07 予想 +$0.02

売上 $213.96M (+37.3% Y/Y) 予想 +$5.81M

<DocuSign ’19 Q4決算> 2019/3/14

EPS(Non-GAAP) $0.06 予想 +$0.05

売上 $199.73M (+34.2% Y/Y) 予想 +$6.13M

<Q1ガイダンス>

売上 $205M~$210M (予: $197.9M)

<FY2020>

売上 $910M~$915M (予: $861.6M)

<DocuSign ’19 Q3決算> 2018/12/6

EPS $0 予想 +$0.02

売上 $178.4M (+36.6% Y/Y) 予想 +$4.16M

Q4売上予 $192M~$194M (予: $189.4M)

ドキュサイン決算

DocuSign (NASDAQ:DOCU) Q3

EPS $0 予想 +$0.02

売上 $178.4M (+36.6% Y/Y) 予想 +$4.16MQ4売上予 $192M~$194M (予: $189.4M)

世界No.1の電子署名ソリューションhttps://t.co/yaV5A12oi9https://t.co/VRtpgG781r pic.twitter.com/S6mbahEZrw

— 米国株 決算マン (@KessanMan) December 7, 2018

<DocuSign ’19 Q2決算> 2018/9/5

EPS $0.03 予想 +$0.02

売上 $167.05M (+33.1% Y/Y) 予想 +$7.45

<Q3ガイダンス>

売上 $172M~$175M (予: $165.48M)

<FY19ガイダンス>

売上 $683M~$688M (予: $656.06M)

ドキュサイン決算

DocuSign (NASDAQ:DOCU) Q2

EPS $0.03 予想 +$0.02

売上 $167.05M (+33.1% Y/Y) 予想 +$7.45<Q3ガイダンス>

売上 $172M~$175M (予: $165.48M)<FY19ガイダンス>

売上 $683M~$688M (予: $656.06M)クラウド電子署名大手https://t.co/yaV5A12oi9https://t.co/l46UxZtbus pic.twitter.com/EuB3rtsCTI

— 米国株 決算マン (@KessanMan) September 5, 2018

<DocuSign ’19 Q1決算> 2018/6/7

EPS $0.01 予想 +$0.08

売上 $155.8M (+37.3% Y/Y) 予想 +$9.64M

ドルベースのリテンションレート(既存顧客維持率)は114%

参考: 過去のリテンションレートの範囲は112%~119%

ドキュサイン決算

DocuSign (NASDAQ:DOCU) Q1

EPS $0.01 予想 +$0.08

売上 $155.8M (+37.3% Y/Y) 予想 +$9.64M4月末にIPOした電子署名のリーダー的存在の企業。IPO後初決算。

<解説>

電子署名・電子契約のクラウドサービスでオフィスを完全ペーパレス化へhttps://t.co/yaV5A12oi9 pic.twitter.com/fJZdQUHYXK— 米国株 決算マン (@KessanMan) June 8, 2018

顧客数は40万4000(前年同期比28.3%増)

Enterprise & Commercial Customers(従業員数10人以上などある程度の規模を超えた企業)の顧客企業数は4万4000社(前年同期比33.3%増)

参考までにFY13~FY18の顧客数のCAGR(年平均成長率)は全体で47%増、Enterprise & Commercial CustomersのCAGRは60%増だったことからさすがに成長率は鈍化しているものの、生成されたフリーキャッシュフローから今後の買収などによるクロスセル機会、あるいは差別化のための戦略的補強がどのように展開されるか次第で企業価値が変わっていきそうだ。