Danaher Corporation【NYSE:DHR】

ダナハー・コーポレーションは医療診断機器・水質検査・試薬・歯科医療機器・分析機器など幅広い産業向けの機器・ソリューションを提供する企業グループ。

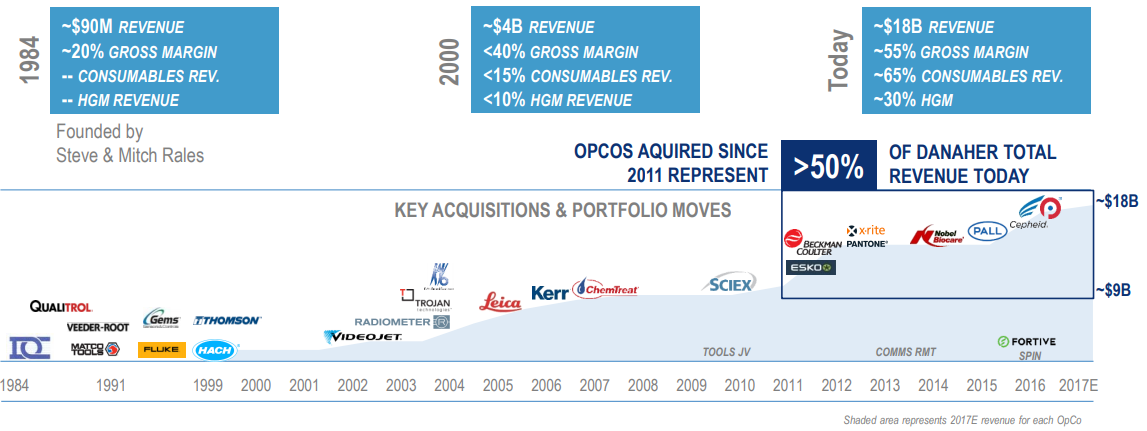

ダナハーといえば30年で400件を超えるM&Aと、その手がけた買収の多さで知られる。

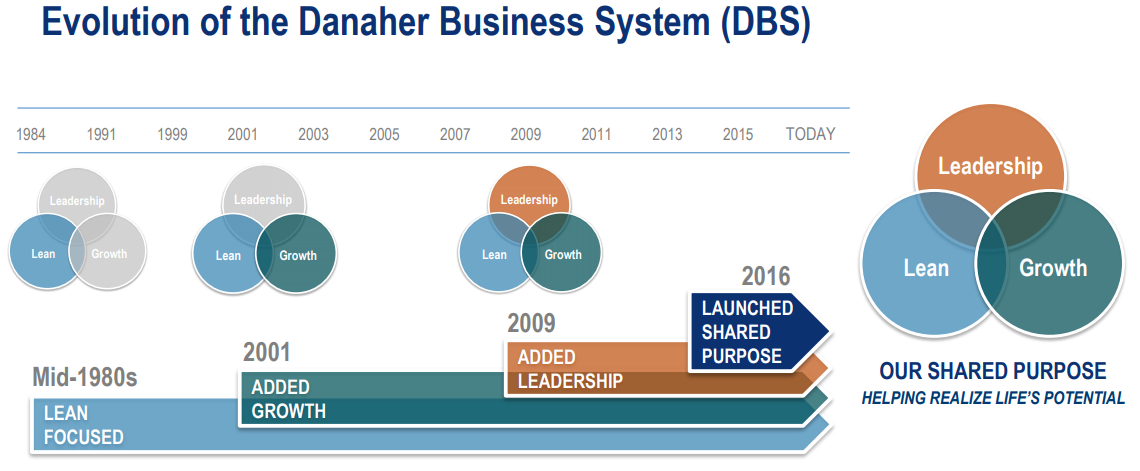

DBS(ダナハー・ビジネス・システム)というM&A後の仕組み的なオペレーション改善アプローチによって収益を改善させ続けることで成長した

ダナハーが買収を成功させ続けることができた理由

よく見かける事業ポートフォリオ管理といえば利益率の低い事業を売却しつつ利益率の高い事業の買収で組み替えていくパターンだ。

だが、ダナハーはほとんど事業を売却しておらず、買収先のブランドもほとんど残したままだ。

ダナハーの買収戦略の中核の1つは、優れたブランドを持つ(粗利益率は高い)が経営がうまくいっていない企業を、利益体質に変えるソリューションによって改善すること(改善できるポテンシャルの大きい企業を選んでいること)。

DBS(ダナハー・ビジネス・システム)という継続的なオペレーション改善アプローチによって収益改善ができる企業を選定。

DBSは、もともとはダナハー傘下のジェイク・ブレーキ(現在はダナハーから企業分割されたフォーティブ傘下のJacobs Vehicle Systems)の経営危機を脱するために学んだ日本の品質管理活動(トヨタ生産方式)をベースとして独自に最適化したカイゼン・ツール。

無駄を排除して(リーン生産方式)業務効率の持続的な改善を仕組み的に行うツールやノウハウのようなもの。

さぞかし複雑な仕組みなのではないかというところだが、実際はシンプルだ。

シンプルではないと全社員にリーチできないとDBS自体も徐々にカイゼンされている。

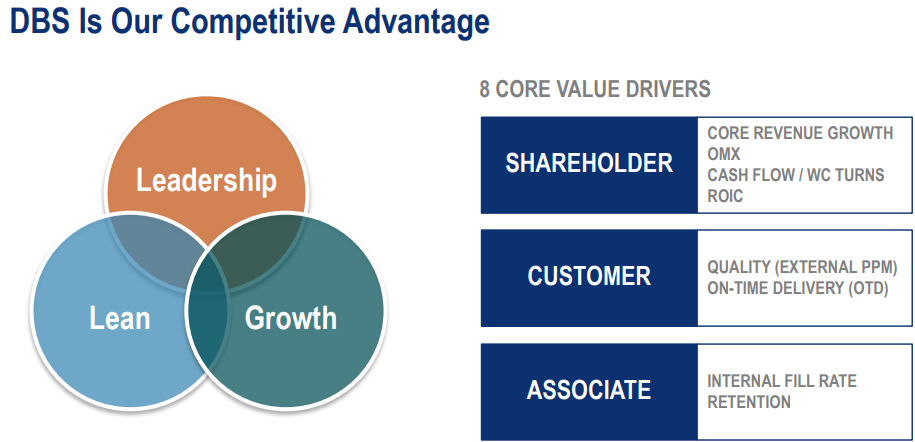

たとえば2006年時点ではKPI(主要業績評価指標)が150種類もあったが、逆に分かりづらいということで現在は8つのKPIに淘汰された。

中核事業の成長、営業利益率の改善、運転資本(WC)利益、投資資本利益率などの財務基準、顧客の納入・デリバリー、顧客体験を測定する外部品質などの顧客対応基準、そして残り2つは社内補充率(管理職の社内の候補者の比率)、定着率。

これを元に、ダナハー傘下の全事業でカイゼンセッションとPDレビュー(目標進捗評価)を設定している。

ダナハーの買収戦略のもう1つの基準

買収後に、最終的にはその産業の市場リーダーのひとつになれるか(なり続けることができるか)という点。

ダナハーの買収企業数は多いが、無闇に買収しているわけではない。

ダナハーが買収を行う市場は景気変動の影響が少ない成長市場に限っており、買収によって持続的にシェアを高めることができるためのプランをいくつも持っている。

買収先候補選定後も焦って買収せずに「いつでも声をかけて」と経営者同士の息の長いコミュニケーションチャネルを複数展開しているのがダナハー流だろうか(2000年以降は原則的に敵対的買収は行っていない)。

これは「この経営陣はDBSを受け入れてくれるだろうか」というチェックも長い付き合いの中で行えるのでより買収後の成果の確度が高まるメリットもある。

現在はDBSツールのようなものをテクニックとして使用している企業も多いが、ダナハーは長年の企業文化として染み渡っているとダナハーに買収された経営者の多くは言う。ただ、その企業文化を受け入れられる企業かどうかも重要なのだ。

ダナハーの買収戦略に関して、最後に付け加えるならば、市場リーダーに成り得る強いブランドを買収する前から、その買収の先の買収をすでに見据えて、連続的な補完的買収によって継続的に補強し続ける、「完成図」から逆算的で長期的な布石を打っている点も特徴がある。

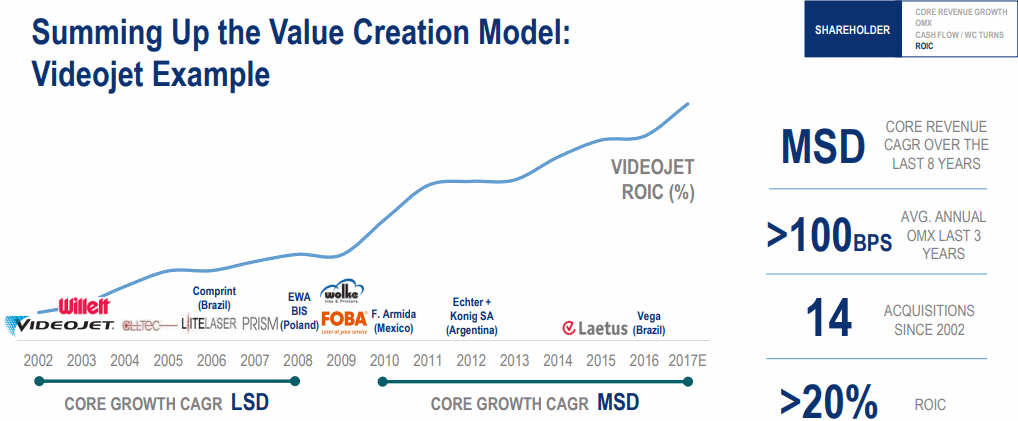

例えば製造番号や賞味期限などの印字に使う産業用インクジェットプリンタのVideojet(ビデオジェット)買収以来、補完的買収と合わせ高いROICを実現している。

最近の買収もすでに順調にMBSの結果が出ている。

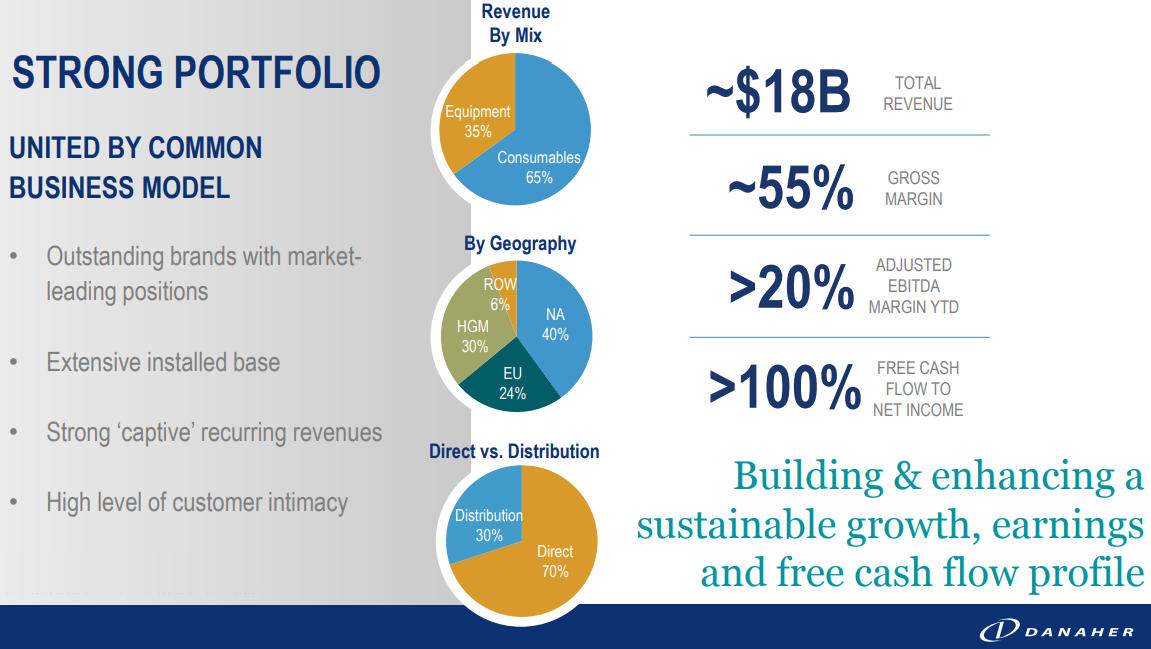

ダナハーの事業

ダナハー全体について説明が長くなったので詳細の追記は後日。

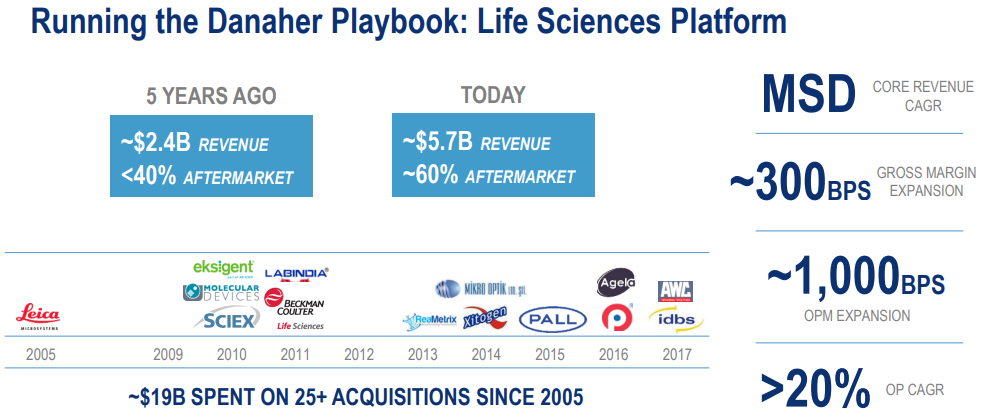

<ライフサイエンス部門>

Leica(ライカ マイクロシステムズ)は、世界的カメラブランドであるライカの顕微鏡部門をダナハーが2005年に買収。

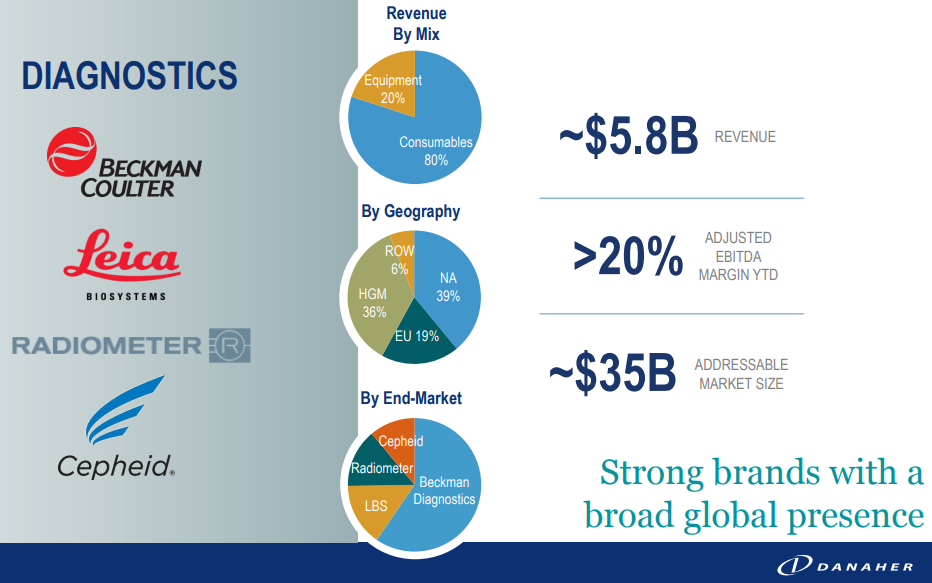

バイオメディカルテスティング分野(ライフサイエンス・臨床検査分野)向け製品を販売し売上の8割が試薬消耗品と魅力的なビジネスを展開するBeckman Coulter(ベックマン・コールター)2011年にダナハーが68億ドルで買収。

このベックマン・コールター買収と合わせて相補的な血球計算事業としてBlue Ocean Biomedicalの買収も行っており、ダナハーによる買収先の優れたブランドを活性化させる補完的買収がうまくいっている一例になっている。

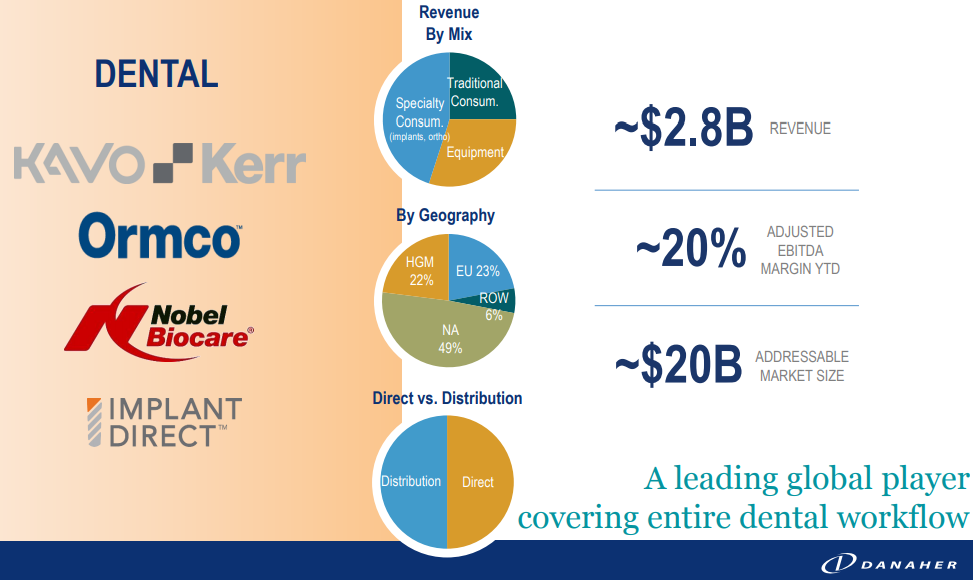

<歯科用部門>

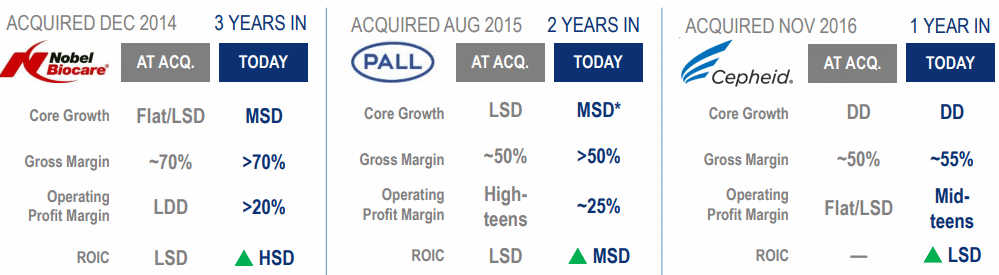

Nobel Biocare(ノーベルバイオケア)は歯科用インプラント・システムによる歯科修復の世界的リーダー。

若干売上モメンタムが鈍化しており、スピンオフするかもと。

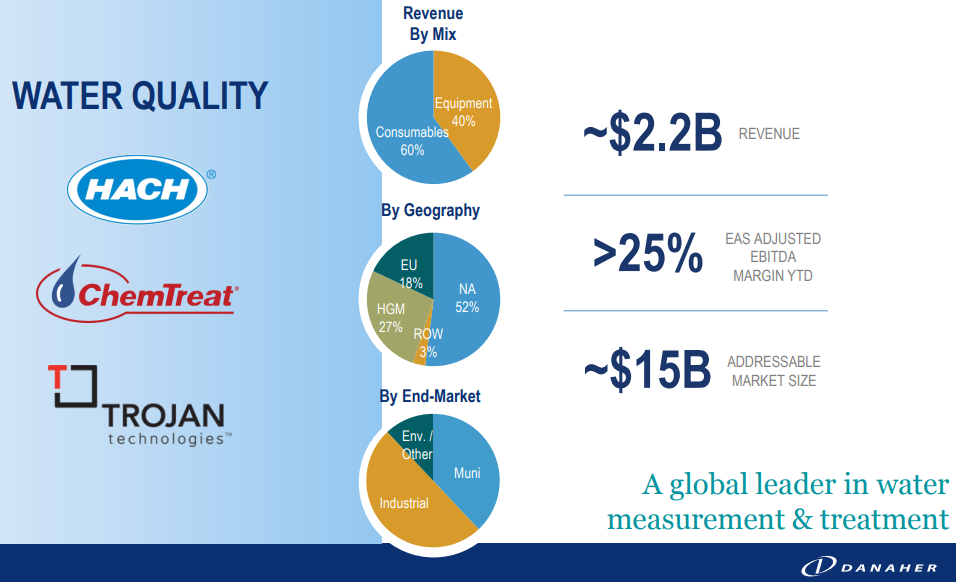

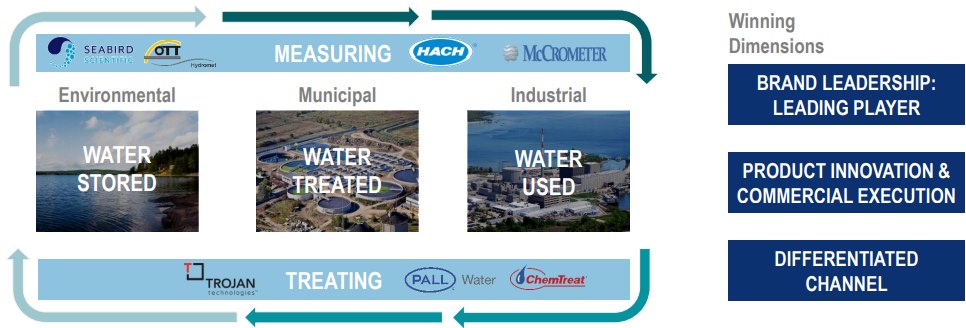

<水質部門>

1947年創業の水の品質試験で使われる分析機器および試薬のHACH(ハック)は1999年にダナハーが買収。

ろ過装置を手がける水処理技術会社のPALL(ポール)を2015年に138億ドルで買収。

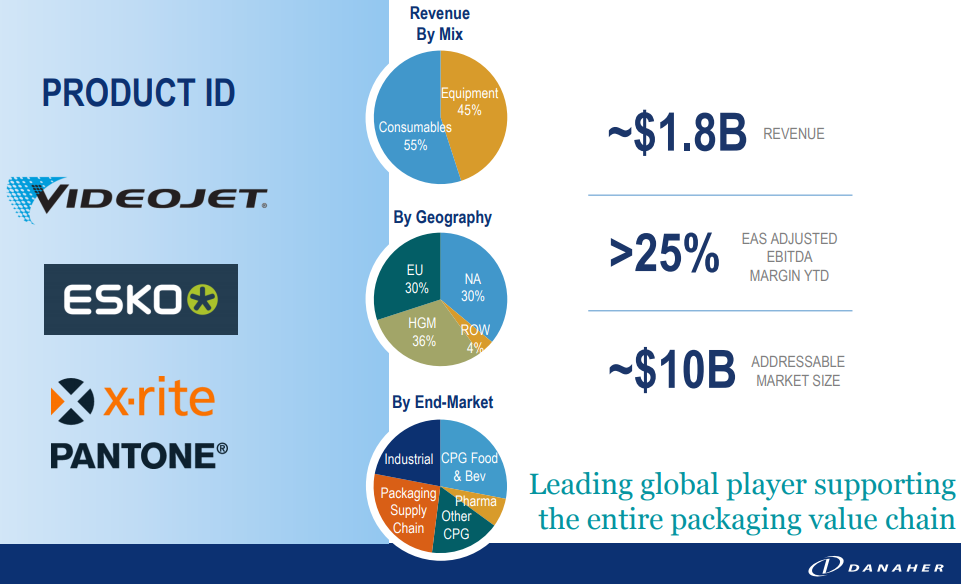

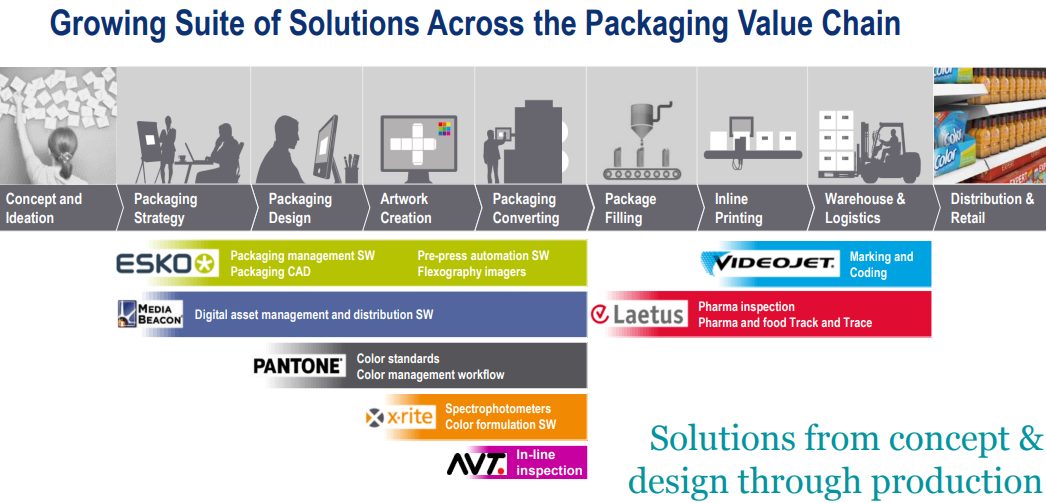

<プロダクトID部門>

パッケージ管理・ソフトウェアのESKO(エスコ)

分光測色計(パッケージの色彩測定・管理などに使う)のX-rite(エックスライト)

色管理・検査システムのAVT

などラベル・パッケージングソリューションで相補的な買収を積み重ねている。

<診断機器部門>

1996年に米国で創業したCepheid(セフィエド)は感染症遺伝子検査機器を開発。診断機器事業の拡充のためダナハーが2016年に買収。

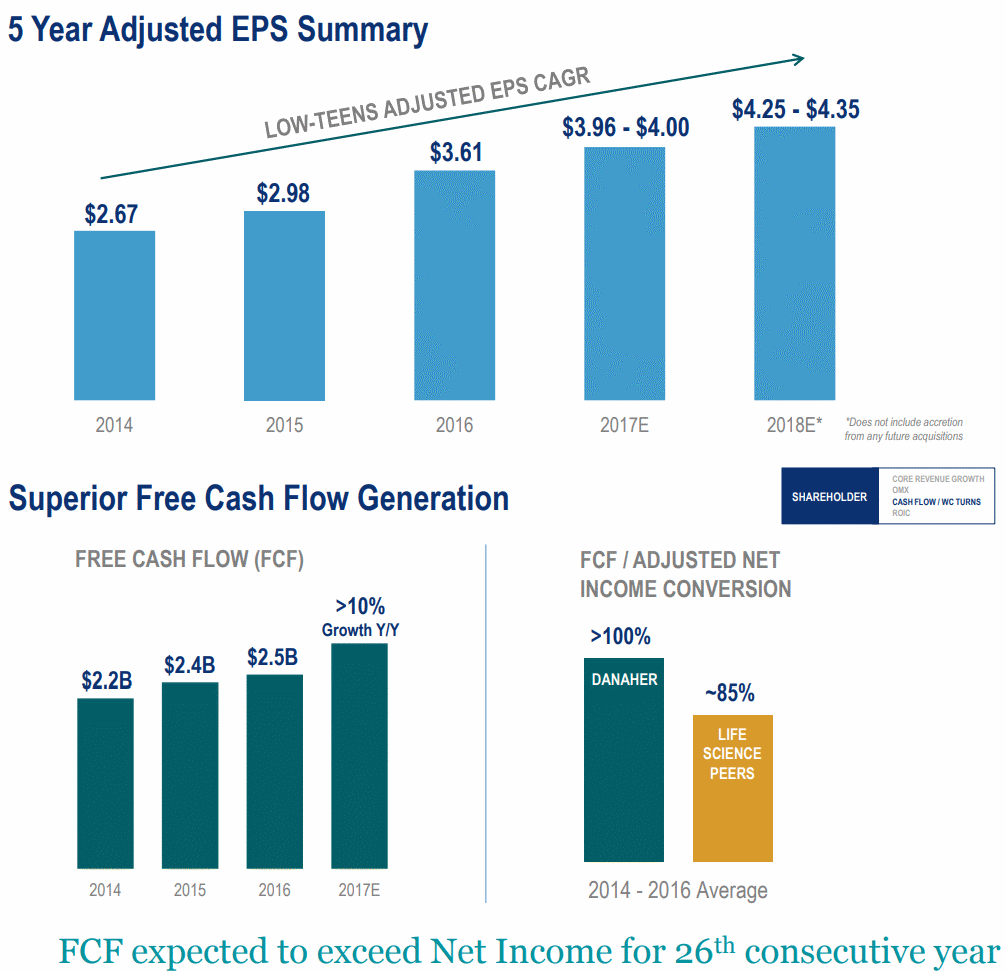

ダナハーの業績推移グラフ

(2017年はTTM)

ダナハーは2016年に企業分割を行い、産業・工業用計測機器事業をフォーティブ(NYSE:FTV)として分離している。

ダナハーの株価

ダナハーの決算を時系列でまとめる

<Danaher ’18 Q3決算> 2018/10/18

EPS $1.10 (+10.0% Y/Y)予想 +$0.02

売上 $4.85B (+7.1% コア+6.5% Y/Y) 予想 +$50M

<FY2018ガイダンス上方修正>

EPS $3.72~$3.75 (前回会社予想$3.64~$3.71)

Non-GAAP EPS $4.49~$4.52 (同$4.43~$4.50)

ダナハー決算

Danaher Corporation (NYSE:DHR) Q3

EPS $1.10 (+10.0% Y/Y)予想 +$0.02

売上 $4.85B (+7.1% コア+6.5% Y/Y) 予想 +$50M買収戦略のお手本企業。

話題のGEの新CEOは元ダナハーCEOとなっている。https://t.co/DBq95MmXFHhttps://t.co/KVcxfh93tM pic.twitter.com/aA7tQCuD3t

— 米国株 決算マン (@KessanMan) October 18, 2018

GEのはじめて外部から招かれた新CEOがダナハーの元CEOだったことが話題となった。

<Danaher ’18 Q2決算> 2018/7/19

EPS $1.15 予想 +$0.06

売上 $4.98B (+10.4% Y/Y) 予想 +$60M

ダナハー決算

Danaher Corporation (NYSE:DHR) Q2

EPS $1.15 予想 +$0.06

売上 $4.98B (+10.4% Y/Y) 予想 +$60M買収による成長戦略のお手本企業。https://t.co/DBq95MmXFH pic.twitter.com/y0v6glBpAn

— 米国株 決算マン (@KessanMan) July 19, 2018

デンタル事業部門をスピンオフする計画、これは納得。

<Danaher ’18 Q1決算> 2018/4/19

EPS $0.99 予想 +$0.05

売上 $4.7B (+11.6% Y/Y) 予想 +$160M

ダナハー・コーポレーション決算

Danaher Corporation (NYSE:DHR) Q1

EPS $0.99 予想 +$0.05

売上 $4.7B (+11.6% Y/Y) 予想 +$160M"M&A力"に定評のある。主にヘルスケア業界向けの多角的ソリューション・機器を手がける企業。https://t.co/DBq95MmXFH pic.twitter.com/orFkfievsW

— 米国株 決算マン (@KessanMan) April 19, 2018

<Danaher ’17 Q4決算> 2018/1/30

調整後EPS $1.19(+13.5% Y/Y) 予想 +$0.03

売上 $5.09B (+11.1% Y/Y) 予想 +$110M

<1/30>ダナハー決算

Danaher Corporation (NYSE:DHR) Q4

調整後EPS $1.19(+13.5% Y/Y) 予想 +$0.03

売上 $5.09B (+11.1% Y/Y) 予想 +$110M<解説>

買収⇒カイゼン(DBS)⇒利益体質化⇒補完買収⇒持続的成長で数百社の実績https://t.co/DBq95MmXFH pic.twitter.com/l79O059twM— 米国株 決算マン (@KessanMan) January 31, 2018