コンステレーション・ブランズ(Constellation Brands, Inc.)は、もともとはワインの会社で、2012年に米国コロナビールの事業取得など買収によってビール会社としても急成長している(アメリカ第3位のビール会社)。

アメリカのビールの主力は映画「ワイルド・スピード」に頻繁に登場するコロナビールで、クラフトビールにも力をいれている。

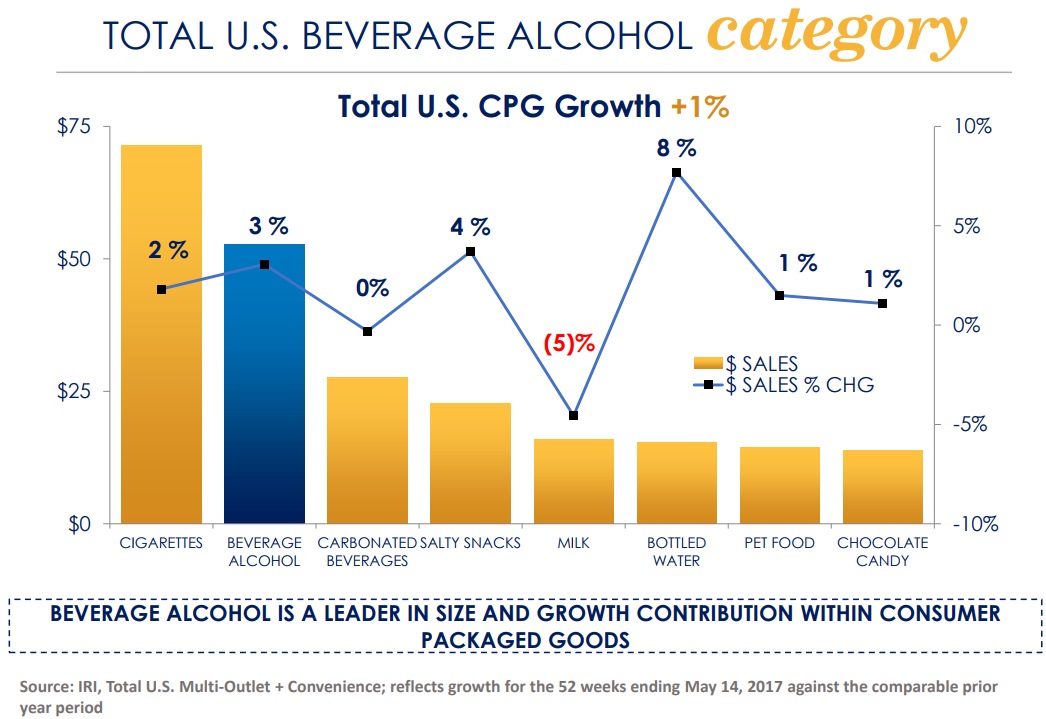

不調な食品・飲料セクターの中で、アルコールカテゴリの伸びは高い。

また、アルコールカテゴリはプライベートブランド耐性が突出し、アルコールにおけるPBシェアは0.5%しかないため、強いアルコールブランドを保有していることがそのまま企業の強さに直結している。

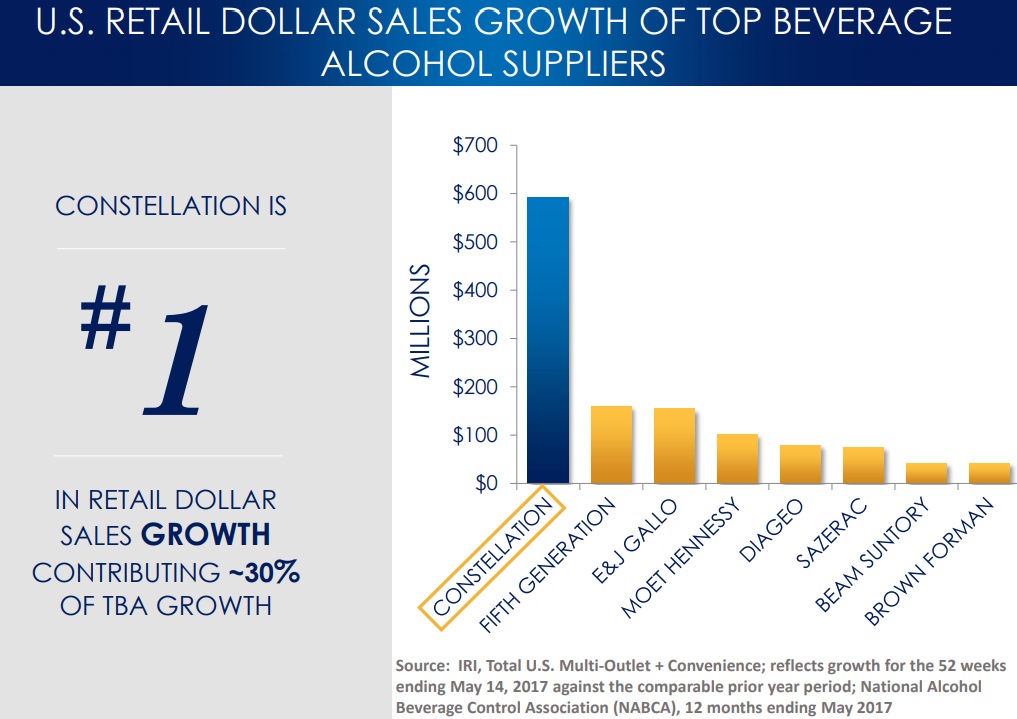

コンステレーション・ブランズはアルコールセクターでトップの売上成長で他社を圧倒。

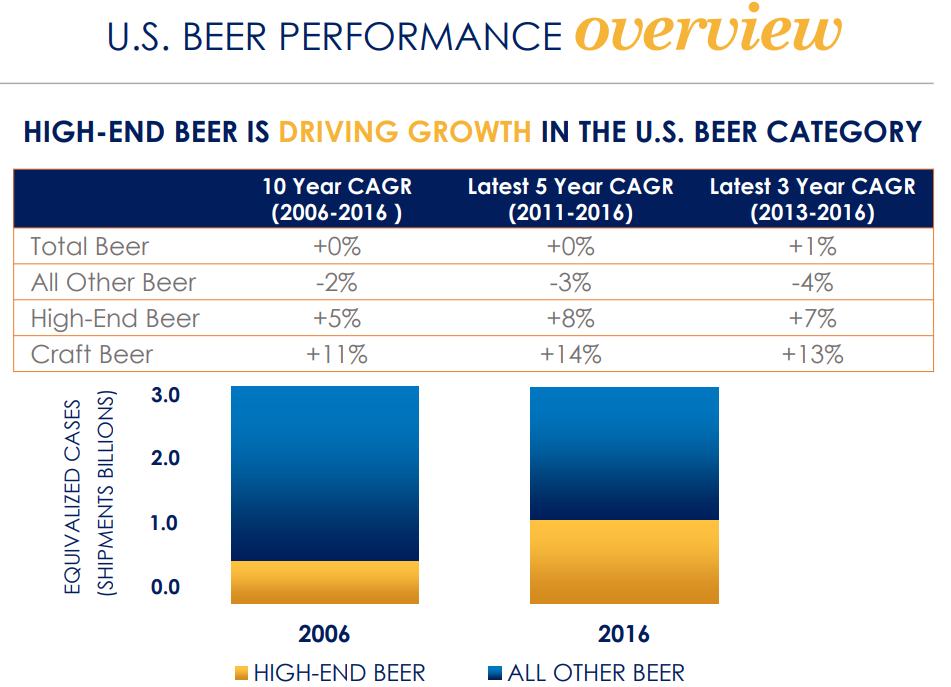

ハイエンドビールでNo.1シェア

輸入ビールでNo.1シェア

つまりビールセクターにおいて利益率が高いところをおさえており、ミレニアル世代にも人気。

コロナビールの強さが持続するビールセグメント

ヒスパニック人口の拡大に伴いヒスパニック層に好かれる同社の商品の伸びが期待されている。

ビールカテゴリ全体の傾向としては世界的に低調だが、コンステレーション・ブランズはそういった低調なビール会社大手からシェアを奪い続けている。

クラフトビールやノンアルは伸びてるけど世界のビールの消費量は全体的には鈍化。

Source: https://t.co/VhdzKK63MN pic.twitter.com/JAZo3KcOnf

— アメリカ部/米国株投資アンテナ (@america_kabu) 2017年10月6日

もともとはワインを主力事業としていたが、世界最大のビール会社の買収騒動で生じた棚ぼた的チャンスを取得し、強いビールブランドを中心とした高成長の飲料酒会社として新生コンステレーション・ブランズが始動した。

具体的には、ビール世界最大シェアのABインベブ(アンハイザー・ブッシュ・インベブ)が、コロナのメーカーであるメキシコ最大のビール会社「グルポ・モデロ」を買収しようとしたところ米国司法省が「過度のシェアの偏りを招く買収で競争阻害が懸念される」として認めなかったため、ABインベブはしかたなくグルポ・モデルの製品であるメキシコビールCorona(コロナ)やModelo(モデロ)等の米国での無期限販売権とメキシコのピエドラス・ネグラスの巨大ビール醸造所をコンステレーション・ブランズに売却した。

ただ、取得した醸造所だけでは生産が追いつかず、ABインベブにコロナビール製造の委託にかなり頼っていたが、製造事故が重なり、ブランド価値喪失を恐れたコンステレーション・ブランズはABインベブの製造委託依存からの脱却を目指し、現在はビール生産能力の拡大を資金配分の最大の優先課題としている。

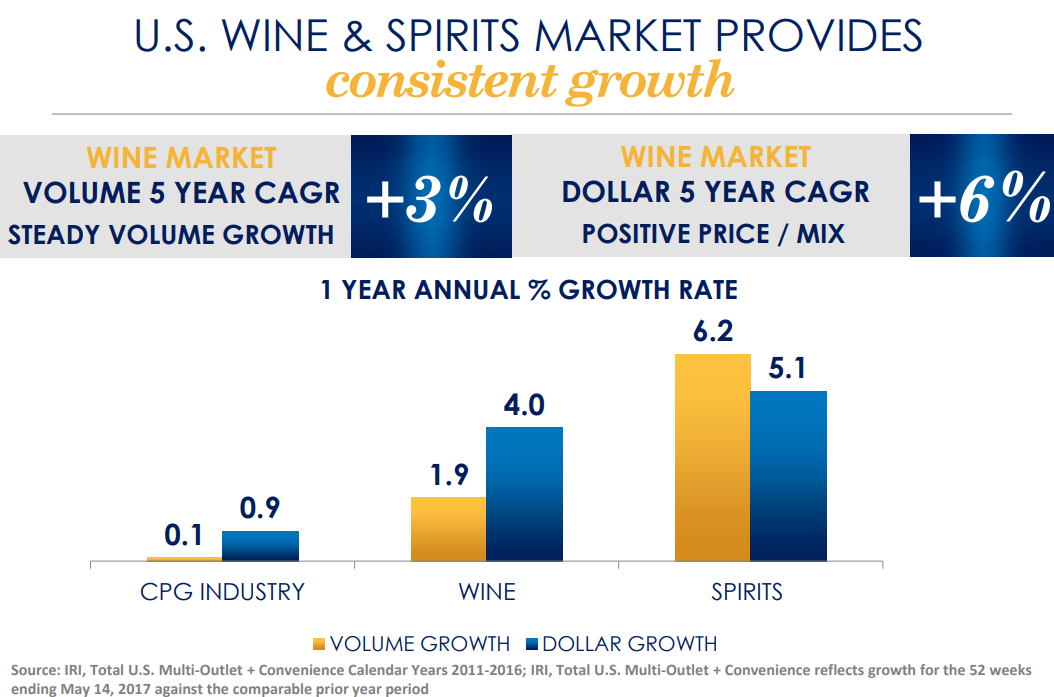

コンステレーション・ブランズのルーツであるワイン、および蒸留酒事業

低調な食品・飲料カテゴリーやビール全体の消費量の鈍化に比べ、ワインと蒸留酒カテゴリは伸びている。

だから割高でも世界最大の蒸留酒メーカーであるディアジオがプレミアムテキーラの会社であるカーサミーゴスやドン・フリオを買収したりしている。

コンステレーション・ブランズの売上の伸びはカテゴリと比較して特段高いわけではないが、利益率管理に集中している。

買収からのパッケージのリフレッシュによる販促強化など同社の強みとするマーケティング力で売上を伸ばす。

2007年にプレミアムウォッカであるスヴェドカ(SVEDKA)を製造するSpirits Marque Oneを3億8400万ドルで買収しており、主に買収によって高い利益率のポートフォリオを拡張している。

コンステレーション・ブランズの業績グラフ

*2018年度決算に関しては2017/10/6時点のTTM(直近12ヶ月)の業績

2012年頃にコロナ・モデロ等のブランドを取得したことでレバレッジがあがったが投資適格級の格付けを維持できるよう配慮された財務戦略をとっていく予定で、クレジット市場のたるみのおかげで低コストで債務を管理することができた。

配当性向は25-30%をターゲットとしている。

コンステレーション・ブランズ(STZ)の株価チャート

コンステレーション・ブランズ決算 $STZ

EPS $2.47 予想 +$0.30

売上 $2.08B (+3.0% Y/Y) 予想 +$20Mコロナビールの米国の権利をもつ米国第3位のビール会社+ワインも強い。https://t.co/4u8KStYuo4 pic.twitter.com/q3IHyT29xt

— 米国株 決算マン (@KessanMan) October 5, 2017

記事の公平性のための情報開示: 筆者は STZ 24株保有(2017/10/6時点)