チャーチ・アンド・ドワイト(Church & Dwight Co., Inc.)は、ARM & HAMMER(アーム&ハンマー)というベーキングソーダ(重曹)の会社として1846年に創業した、アメリカでは誰でも知っている日用品企業。

商品を80以上のブランドで販売しているが、これら10ブランドだけでチャーチ・アンド・ドワイトの売上・利益の80%を稼ぎ出す。

国内売上高の40%はARM & HAMMERブランド名で液体洗剤・粉末洗剤・歯科ケア・猫砂・ベーキングソーダとして販売されている。

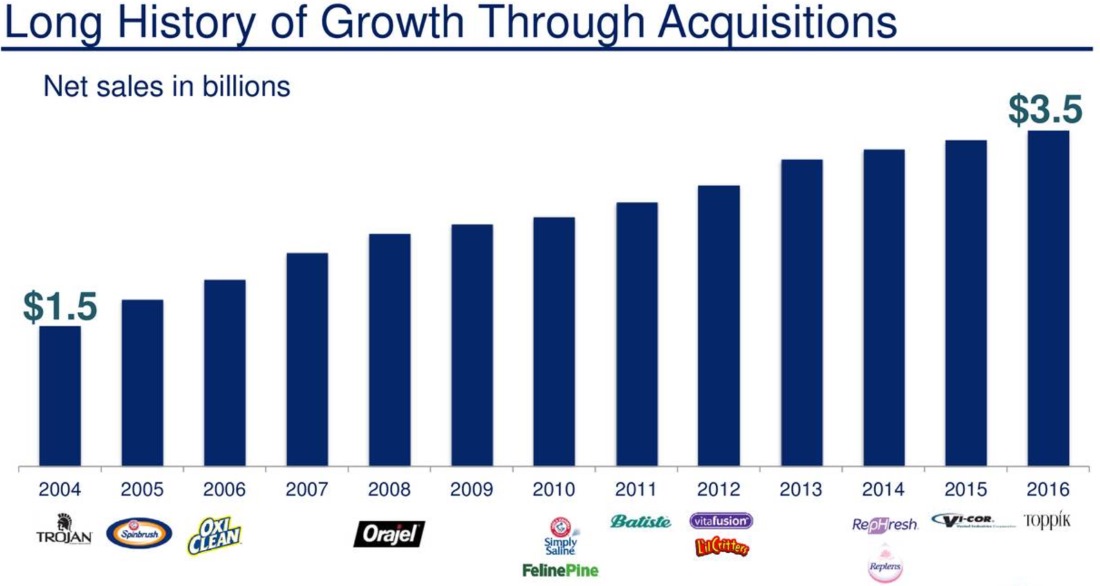

連続増配企業であり、連続的買収プラットフォーム。

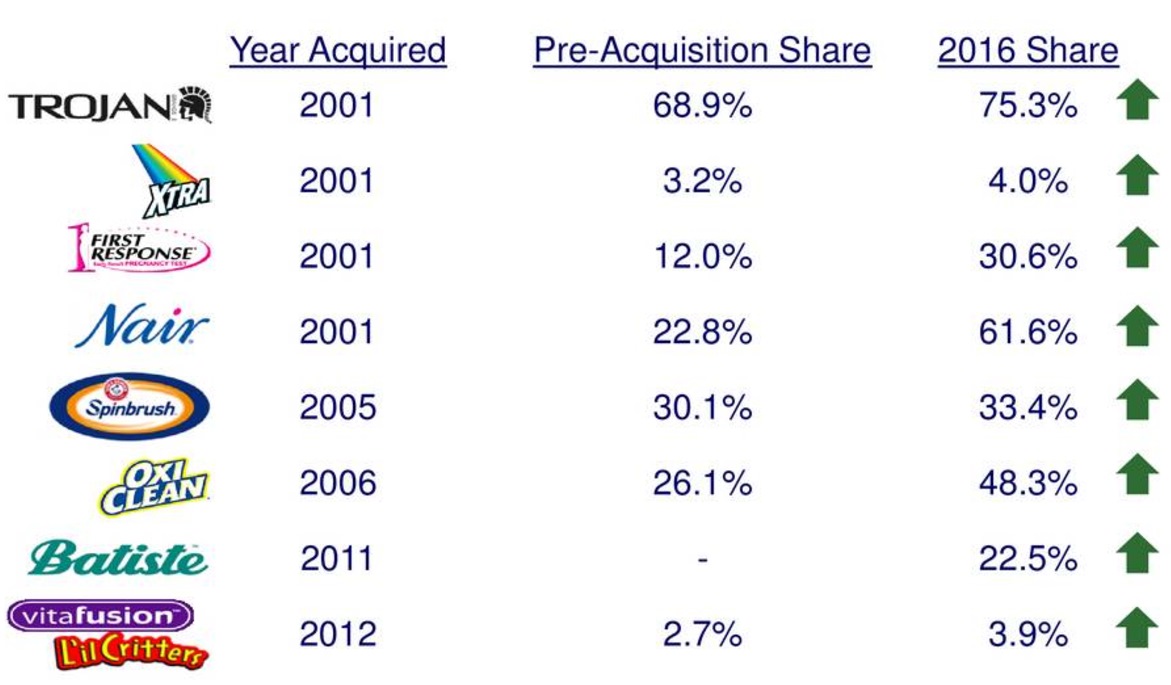

売上の80%を占めるコア10ブランドはほとんど買収によるもの。

中途半端に2003年以前がないのは2003年にユニリーバから買収したAIM Toothpaste(歯磨き粉)がイマイチだったからだろうか。

自社を連続買収カンパニーであり「買収プラットフォーム」と定義づけるのも、買収及びその後の優れた統合力・買収後の売上増のトラックレコードに自信をもっているから。

世界の約70%の買収が価値を生み出さなかったとされている中、着実に伸ばしていると主張している。

80%の売上を米国から。P&Gの約1/20の時価総額の小ささで現状はまだまだアメリカン・ローカル企業である。

Church & Dwightの業績推移グラフ

利益率向上に注力し、サプライチェーンの最適化、コスト効率の改善、買収シナジー、付加価値製品によって利益率を上げている。

グロスマージンは社員の年間ボーナスの25%に影響するため、倹約が社風となっている。

役員も高価な車やジェット機などの贅沢が許されていないほどで、2006年以来、間接費を15.0%から12.6%まで引き下げている。

上級管理職は、CHDの株式に大きな投資を維持(株式報酬は株価が上昇した場合にのみ価値を有するストック・オプション)することが求められている。

現時点で株価が割高なのはともかく製品動向を見ていこう。

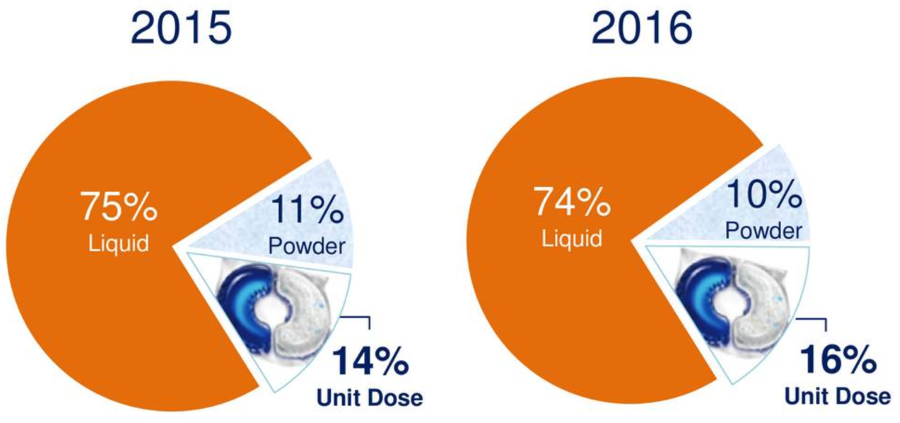

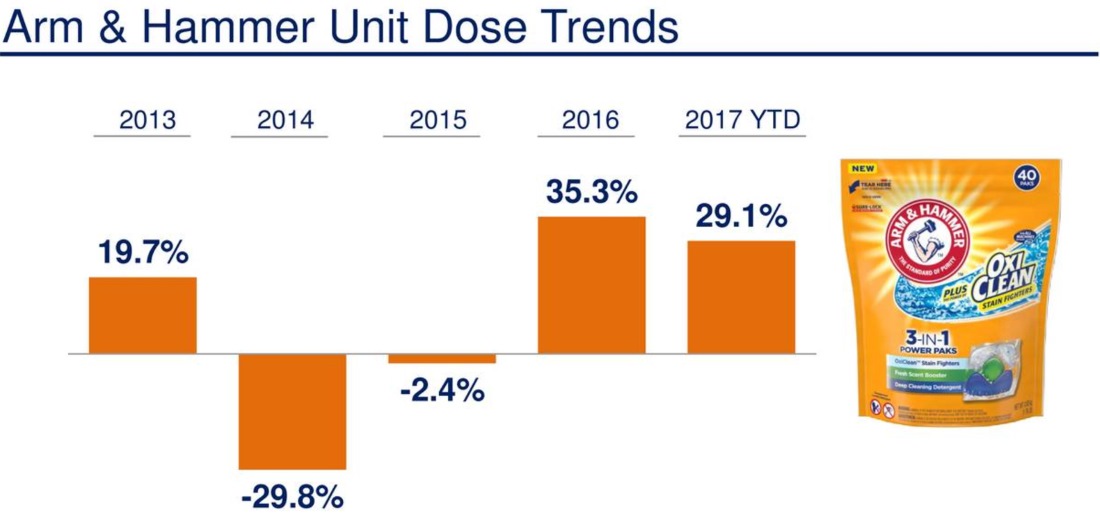

1回の洗濯で1個ポイ投げできる洗剤を作ったら業界が自滅したでござるの巻

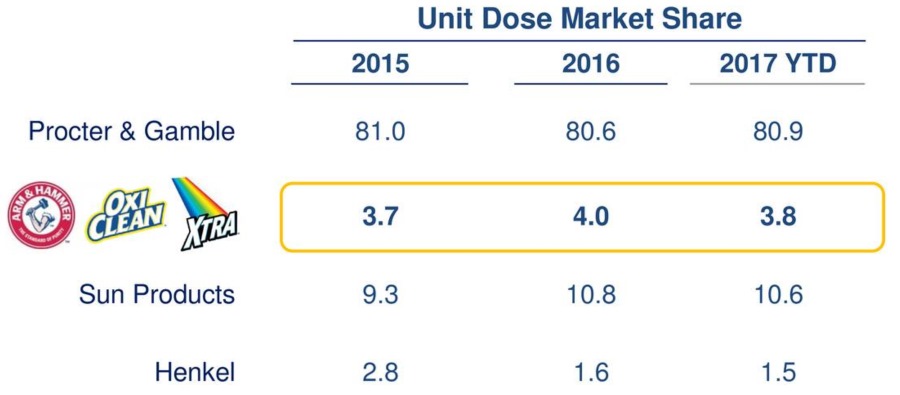

液体洗剤・粉末洗剤に対し、Unit Dose(使い切り分包型洗濯用洗剤)が伸びている。

このカテゴリは2012年にP&Gが販売したタイドポッズ(tide PODS)で作られた新しいカテゴリで、あらかじめ1回分の使用量を分包したポッド入り洗剤だから使いすぎを避けられる、こぼさない、などの利便性・経済性から伸びはじめ、CHD含む各社も追随した。

ただしこの分包洗剤が洗剤会社にとって悩みの種となってしまった点も指摘されている。

これまでは大型タンクのような洗剤がメジャーで1回あたりの使用洗剤量がついつい多くなっても消費者は気にしなかったが、この分包洗剤が販売されてからは過剰使用が控えられる結果につながって(環境にはいいのだが)洗濯洗剤販売高が3年間で5%も縮小(ニールセン調査)するなど、洗剤市場カテゴリ丸ごとを縮小させる結果となってしまった。

これをうけてCHDのCEOも「タイドポッズは業界を縮小させているぞ!けしからん!新製品は売上高のパイをひろげるものであるべきだ」と懸念を表明していたほどだったが、結局P&Gも同様の結論に達し1洗濯あたりタイドポッド1つではなく洗濯の量に応じてタイドポッズ2-3個と複数量の推奨を始めるマーケティング上の迷走にもつながった。

高機能洗濯機の普及もあるし、CHDもこのカテゴリの競争過多はリスク要因として挙げている。

プレミアムブランドであるタイドに対しチャーチ&ドワイトは低価格帯の洗剤でシェア争いをしている。

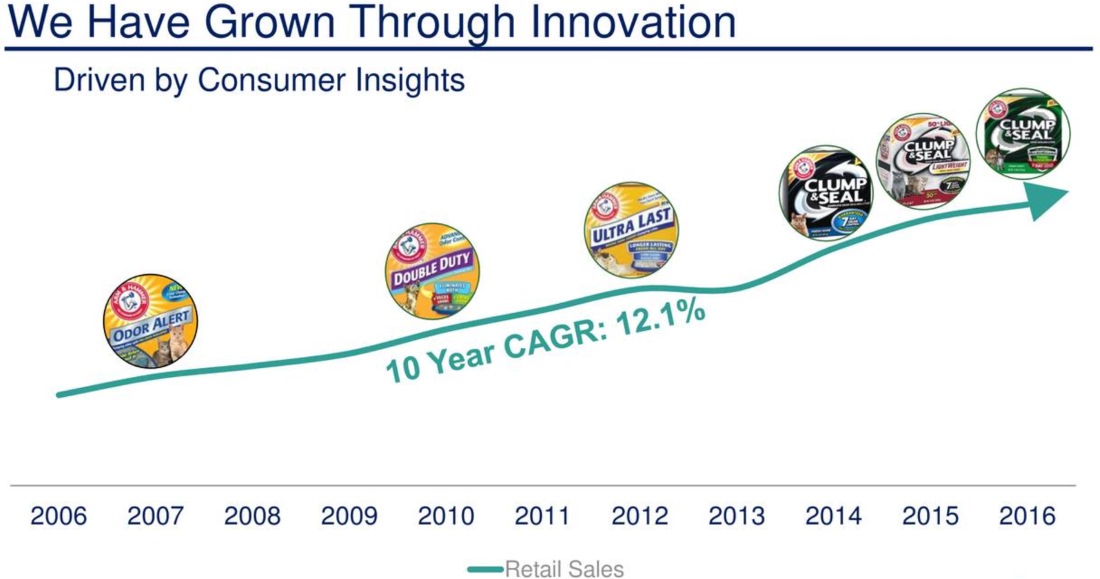

競争過多のアメリカの猫砂(Cat Litter)

Arm & Hammer Clump & Sealが消費者からもなかなか評判が良い。他にもArm & Hammer Super Scoopなどがある。

猫砂の競争はとてつもなく激しく、広告・値引き合戦が激化している。

競合製品としてはP&GのFresh Stepがよくカンファレンスでは話題に上がる。

Fresh Step

P&Gの猫砂でファブリーズブランドも活用

Tidy Cat

Nestlé(ネスレ)が2001年に買収していたPurina(ピュリナ)の高評価製品

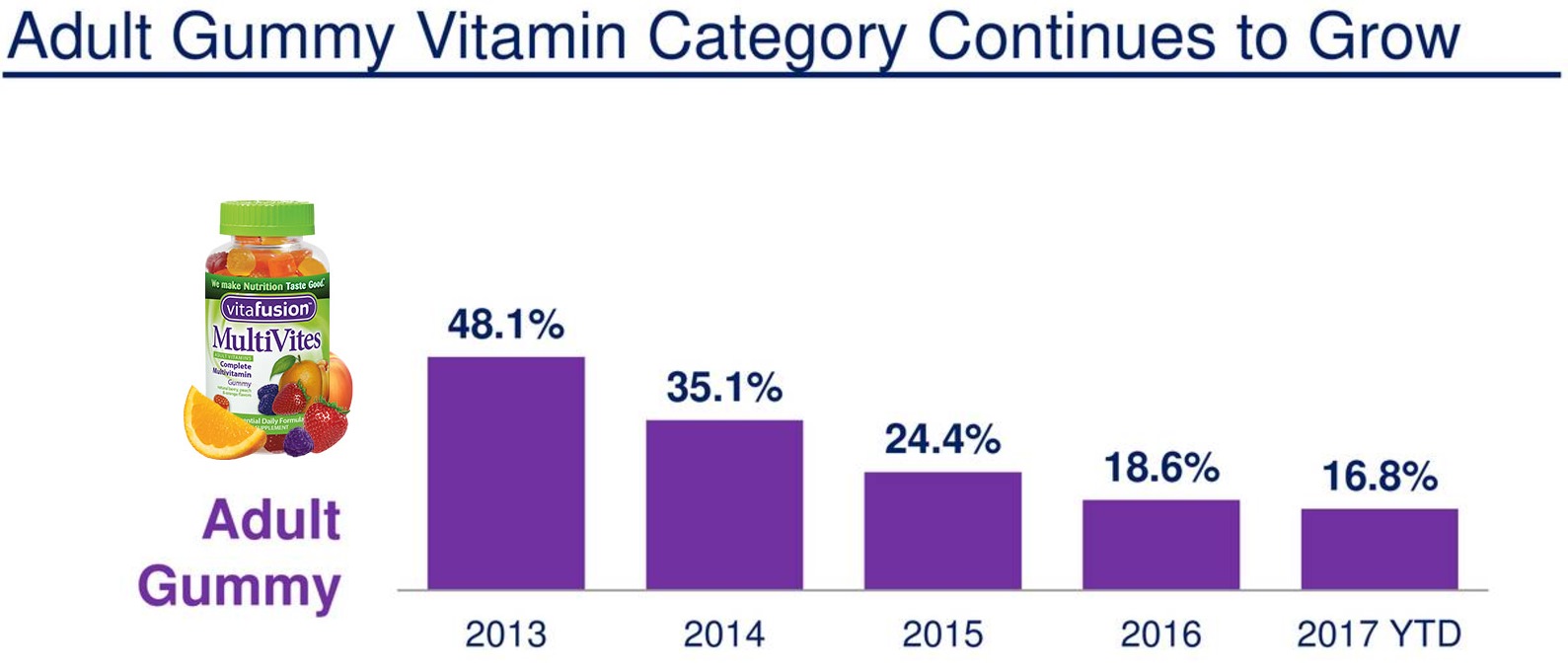

不景気に強い?ビタミングミNo.1のビタフュージョン(Vitafusion)

ビタミングミでNo1シェア。子供向けはL’il Crittersというブランドで販売している。

アメリカ国民の68%が栄養サプリメントを摂取しており、その中の4人のうち3人がマルチビタミンサプリを摂取している。(CRNの15年連続調査による)

アメリカは不景気になるとビタミンサプリが売れる(医療費がやばいので病気の予防に出費)https://t.co/ivTbh93pYd

「買い控えの対象になると思われたビタミン剤の売れ行きが堅調だ。顧客は「仕事を休んではいられない、病気になるわけにはいかない」と考えているようだ。」— アメリカ部/米国株投資アンテナ (@america_kabu) July 10, 2017

マルチビタミンサプリが不景気に強いビジネスとはいえ、ビタミングミは美味しさという付加価値をつけた商品のため不景気耐性があるかは未知数だ。

しかし、子どもにビタミン&マルチミネラルビタミンサプリは粒が大きかったりして飲みたがらないので、グミは最適かもしれない(もちろん食生活から栄養をとるのが一番だが)。

このビタミングミカテゴリではNo1だが、ビタミングミのサブスクリプション(定期購入&配送)サービスの競合Vitafiveの伸びに注意だろうか。

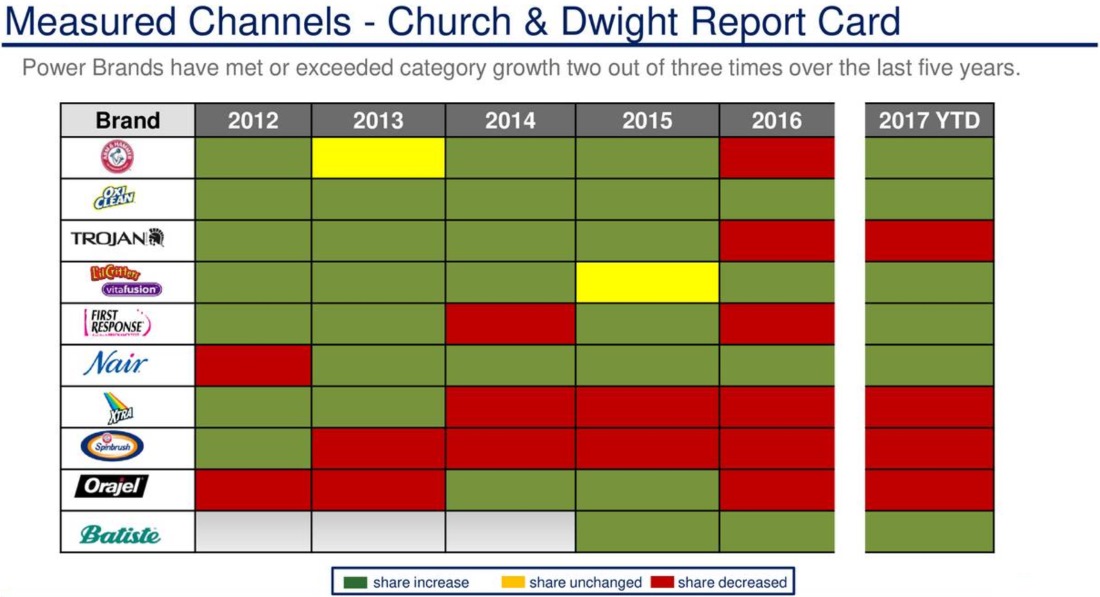

米国No.1コンドームTROJANに迫るリスク要因

ローマ帝国の戦士のロゴマークのTrojan(トロージャン)は米国コンドームシェアNo.1である。

しかし、同社のコンドームは長らく男性を中心にマーケティングされていたため、女性起業家ミカ・ホランダーが創業した地球にやさしいコンドーム「Sustain」の伸びを許してしまった。

そこで、女性向けマーケティングもようやく強化している。

世界ではシェアNo.3ブランドのTrojanだが、世界ナンバーワンはDurexだ。また、コンドーム業界に地殻変動が将来的に起きる研究の動きもあるので将来的な変化に注目しよう。以下、詳しく解説した。

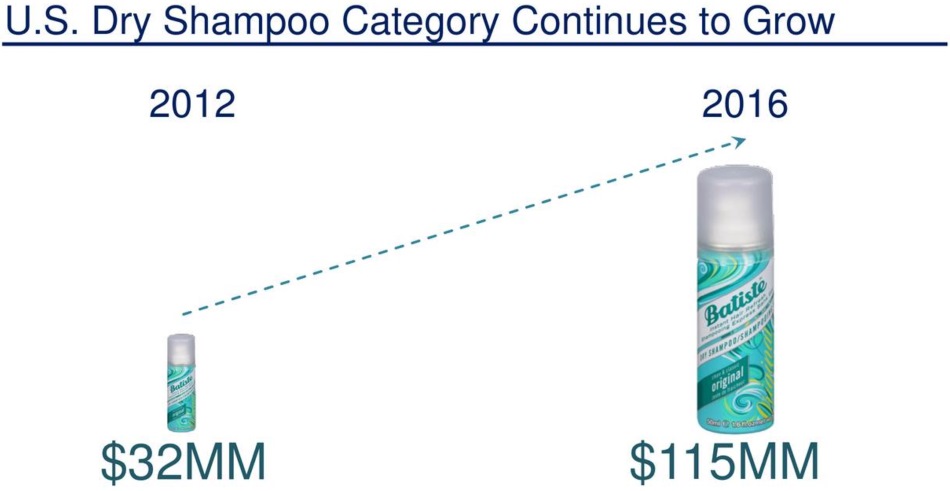

米英の女性の6割が毎日シャンプーしない!伸びるドライシャンプーカテゴリ

アメリカとイギリスでNo.1ドライシャンプーのBATISTE(バティスト/バティステどっちだ)をCHDが2011年に買収。

なぜこんなに欧米の女性がシャンプーしないのか?の理由は以下に、やたら詳しく解説したのでその流れでドライシャンプーが伸びている理由も分かるはず。

個人的にはBATISTEにはかなり期待している。時流にあっている。

アームアンドハンマー(ARM & HAMMER)はCHDの中核ブランド

国内売上高の40%をARM & HAMMERが稼ぎ出す。

後述する産業・商業向けのスペシャルティ部門も含め製造から販売まで「炭酸水素ナトリウム」のワンストップブランドとして、炭酸水素ナトリウム(重炭酸ナトリウムともベーキングソーダとも重曹とも呼ぶ)を様々な用途に展開・提案し、とんでもなく広い用途があるのでまだ展開可能余地があるとすら思える。

ARM & HAMMERはTruly Radiantブランドとして歯磨き粉も展開していたり、これほどまでに大規模展開しているからこその調達コストの低減で他社のつけいる隙は少ない。

重曹はナチュラル思考の現代人にもフィットした使い方ができるので、同社はかなり安定的なポジションを得ているといえる。

その安定的キャッシュフローが連続的買収成長戦略のベースとなっているのだ。

No1脱毛ローション Nair

1940年に販売開始。

1983年以来アメリカの脱毛ローションシェアNo.1

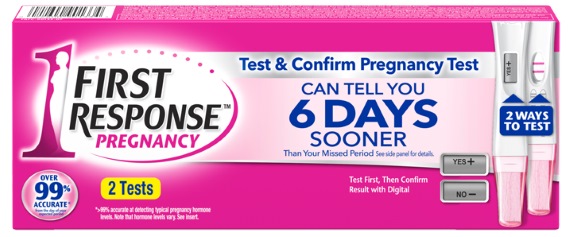

妊娠検査No.1シェアのFIRST RESPONSE

FIRST RESPONSE(ファーストレスポンス)はアメリカの妊娠テストプロダクトでNo.1シェア。

妊娠検査、排卵検査、排卵・妊娠予測アプリなどを販売する一方、またFIRST RESPONSEブランドで妊婦を支援するビタミンガム(CHDのビタフュージョンの製造ラインを活用)、妊娠を考えている人向けの潤滑剤(Trojan製造ラインを活用)と別ブランドとのシナジーがみられる。

歯痛ケアNo.1ブランドのOrajel

オーラジェル(Orajel)は歯痛のためのNo1ブランドだが、CHDはAnnual ReportでPBによるシェア低下懸念を特記しているほど値下げ競争が激しいようだ。

酸素系漂白剤のOxiClean

オキシクリーン(OxiClean)は塩素系ではないので使いやすい酸素系漂白剤。

フレグランス重視の洗剤 XTRA

香りを重視した洗剤。

P&Gが買収から3年で売却したSpinBrush(スピンブラシ)

固定ブラシと回転ブラシを組み合わせる特許をもつ構造の電池内蔵型の電動歯ブラシ。

2000年に小さなベンチャーであったドクター・ジョンズ社がP&Gに売り込むために開発した。

P&Gも電動歯ブラシの将来性を認識していたが電化製品を製造することはP&Gの方針と合わないと判断し動かなかったが、あまりにスピンブラシが売れているものだから結局、2002年にP&Gが買収した。

しかしP&Gはたった3年でチャーチ・アンド・ドワイトにスピンブラシを売却することになった。

というのも、2005年にP&Gがジレットを買収するために、ジレット社の子会社のブラウンが展開する電動歯ブラシがP&Gのラインナップに加わってしまうとスピンブラシ+ブラウン電動歯ブラシで市場独占を問題視されてしまうので、規制当局の認可を得るためにチャーチ・アンド・ドワイトに売却せざるを得なかったわけだ。(その後のジレットのドル箱っぷりを見ればそうまでしても買収したかったのは分かる)

産業・商業向け製品部門(Specialty)

CHDの8%の売上を占める。同社には珍しく変動の激しい業績の部門。

スペシャルティ部門は産業・商業向けに動物の生産性を向上させる製品(Animal Productivity)、化学製品(Specialty Chemicals)、業務用洗浄剤(Specialty Cleaners)の3つの製品分野で展開している。

Animal Productivity

動物向け栄養素や機能向上製品を販売、端的にいえば動物向け炭酸水素ナトリウムのバルク販売。

CHDの専門である炭酸水素ナトリウムによる緩衝能力の付与で、乳牛などの余剰の酸が第一胃に蓄積するのを制限し、第一胃酸の安定化、飼料摂取量の増加、第一胃の機能改善に役立つとしている。

早い話が主に乳牛の飼料添加物。もちろん豚や鶏向けもあるが、最近この部門の調子が悪いのは乳製品デフレ(先日記事にしたようにウォルマートとクローガーやALDIが熾烈な牛乳値下げ競争をしているくらい)がすさまじく、当然乳牛を育てようとする生産者が減る=飼料添加物需要も下がるという具合。

また、オクシデンタル・ペトロリウム(OXY)の子会社でありポリ塩化ビニル(PVC)樹脂の北米主要メーカーのOccidental Chemical Corporation(OxyChem)と提携し50:50のJV(合弁会社)であるARMAND PRODUCTS COMPANYを1986年に創設している。

ARMANDは世界最大の炭酸カリウム(K2CO3)製造メーカーの1つで、米国唯一の炭酸水素カリウム(KHCO3)メーカーとなっている。ARMANDは同部門に必要なサプライヤーともなっている。

Specialty Chemicals

ARMANDとも協力し、消化器の二酸化炭素放出剤(酸と反応し二酸化炭素を発生するので消化器に使われる)や、スイミングプールのアルカリ剤、腎臓透析の緩衝材、医薬品の制酸剤などの製品を販売している。

Specialty Cleaners

商業用・産業用の清掃及び脱臭製品を販売。

また、Safety-Kleen Systemsとの合弁会社であるArmaKleenとして揮発性有機化合物(VOC)が全くあるいはほどんと含まれていない環境に優しい水性クリーニング剤を販売している。

このスペシャルティ事業での競合はアーチャー・ダニエルズ・ミッドランド(ADM)、Diamond V、Lallemand、Solvay Chemicals、Tronox USA、Natural Sodaと凌ぎ合い。

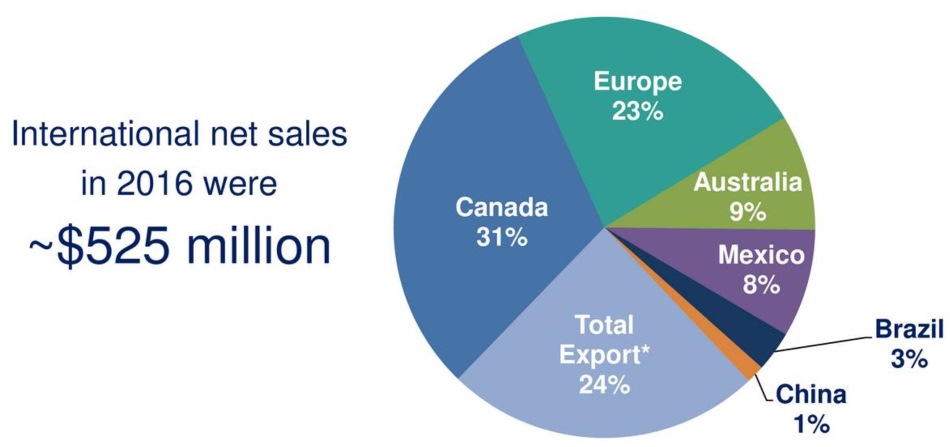

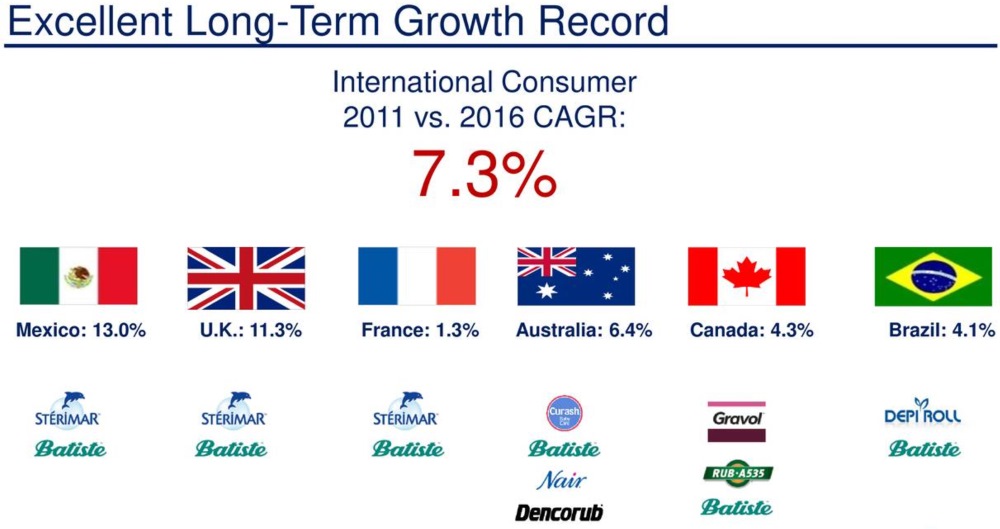

15%の売上が海外部門から

長期的目標は大きいので買収による海外比率は高まっていくと見込まれる。

最近の買収

Viviscal(ヴィヴィスカル)

1億6000万ドルで買収したNo.1ノンドラッグヘアケアサプリメント…なんてかっこよく言ってはいけない。No.1育毛サプリブランドである(アメリカとイギリスで)。

特許を取得した有効成分で高濃度の海洋性たんぱく質複合体であるAminoMar Cを配合した育毛用の栄養補助食品で薬物は(ホルモンも)一切使用されていない。というが買収したということは効き目に根拠があると判断したのだろうか?

Anusol(アヌソール)

ジョンソン・エンド・ジョンソンから2016年に買収したhemorrhoids care、つまり痔核(いぼ痔)ケア。

イギリス、カナダ、オーストラリア、南アフリカでNo.1シェア。

Agro BioSciences

牛・豚・鳥などの家畜向けのプロバイオティクス(善玉菌などの微生物)製品を販売。自然派圧力・需要に対応するため。

TOPPICK(トピック)

ヘアファンデーション、つまり薄毛をごまかすファイバーでNo.1ブランド。

Waterpik(ウォーターピック)

米国1位のウォーターフロスブランドで交換節水シャワーヘッドでも1位。10億ドルで買収。

ウォーターフロスというのは歯磨きの後などに水流により清掃する口腔洗浄器で、口臭・歯周病対策にとてつもなく高い効果を発揮する。

前述したようにP&Gが電化製品だからといって躊躇したのと違って、Waterpikの件はけっこう攻めた買収をしたなという印象。

シェアが低下ぎみのスピンブラシや歯ブラシを展開する同社にとっては口腔ケアという視点でみれば真っ当な買収で、しかも割安で買収できたと思う。歯磨き粉世界シェア1位のコルゲートが垂直統合すべき分野だった気もする。

シャワーヘッドは、前述したドライシャンプーの記事でも書いたように、アメリカはお風呂に浸からないでシャワーのみが主流なので非常に重要な存在。

というわけで、2016-2017年にかけてコンプレックスをカバーする寄りの買収が目立つ。

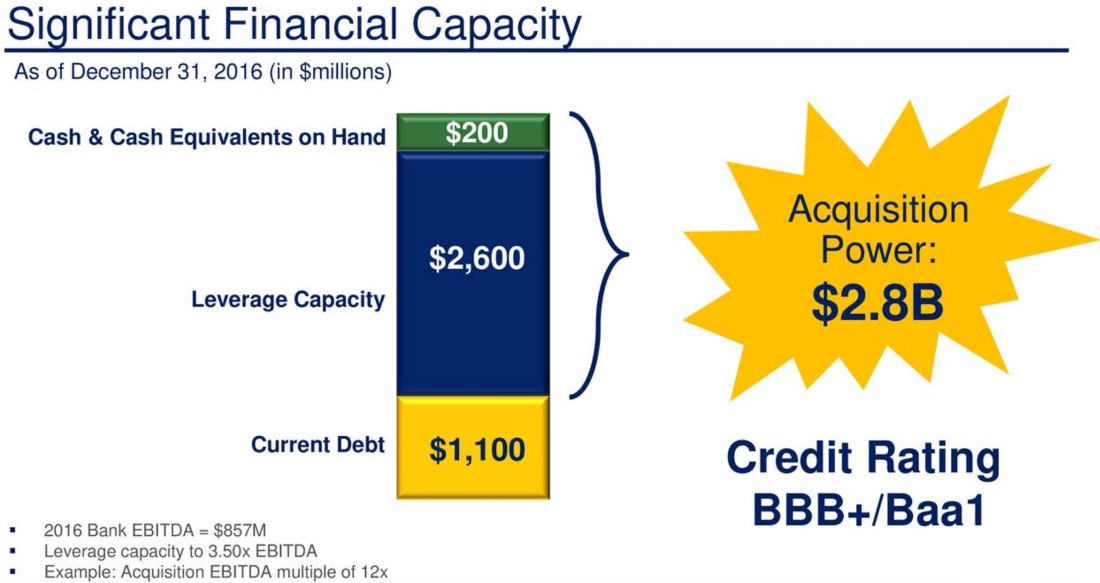

チャーチ・アンド・ドワイトの戦略の最優先はM&A

フリーキャッシュフローの優先順位

- M&A

- 新製品開発

- 既存ビジネスの成長のための投資

- 株主還元

- 債務削減

株主還元として、CHDは116年欠かすことなく四半期配当金を配当しているが、同社は配当金の配当性向ターゲットを40%としていることに着目しよう。

21年連続増配ではあるが、優先順位は株主還元よりもM&Aであると宣言している。

これは同社自身を「M&Aプラットフォームである」と定義づけているため当然なのだが、失敗するかもしれないM&Aよりも絶対株主還元重視という場合は判断が分かれる銘柄となる。

このバランスが他社よりも優れているとCHDは主張している。これによって不景気でも好景気でも素早くマーケティング戦略を調整できる機動力につながっている。

ARM & HAMMER の洗剤は、競合P&Gの洗剤の王様タイド(Tide)の半額ぐらいの値段設定だ。もちろんTideがプレミアム戦略だからというのもあるが不景気に強いのはCHDと見られるが、P&Gは景気に応じて低価格帯の商品を時限的に投入してシェアを維持する傾向にあるのでなんともいえない。

競合比較

CHDが属するカテゴリの競合企業の従業員1人当たりの売上高が最も高いと同社は主張している。

また、一番注目したいのはチャーチ・アンド・ドワイトのFCF(フリーキャッシュフロー)創出力だろう。

顧客の支払いを早く回収し、サプライヤーへの支払いには余裕をもち、儲けたお金から投資する範囲・サイクル・効率が良い。

安定したキャッシュフローのドル箱となっているベーキングソーダビジネスの本体があるからこそ、見通しのよい予測可能性の高い資金の流れから計画的に買収して版図を拡大していけるわけで、買収次第ではあるが無理がない戦略ではある。

課税所得のうち90%が米国からくるもので米国法人税が減税となった場合の恩恵は他のP&Gなどのグローバル企業よりも大きい。

主な競合企業

クロロックス(CLX)

The Clorox Company

コルゲート・パーモリーブ(CL)

Colgate-Palmolive Company

SCジョンソン

S.C. Johnson & Son, Inc.

ネスレピュリナ

Nestle Purina PetCare Company

ヘンケル

Henkel

ドイツのヘンケルは米国事業強化のため2016年にSun Productsを買収し、米国で第2位の洗濯洗剤会社となっている。

レキットベンキーザー

Reckitt Benckiser Group plc

ジョンソン・エンド・ジョンソン(JNJ)

Johnson & Johnson

アンセル

Ansell Limited

中国企業によってコンドーム事業が買収された

ファイザー(PFE)

Pfizer Inc.

バイエル

Bayer AG

アリーア

Alere Inc.

世界で初めてデジタル妊娠検査を販売した企業

NBTY

The Nature’s Bounty

サプリの会社

ファーマバイト

Pharmavite LLC

サプリの会社

チャーチアンドドワイト株価

時代の流れにあった企業を買収しているのが印象的だが、特筆すべきリスクとしてはウォルマートでの販売が売上高の25%を占めるので(2016年24%、2015年24%、2014年25%)、ウォルマートが戦略転換しプライベートラベル比率を上げたりした場合には影響を強くうけるだろう。

前例としては、ウォルマートは価格競争を煽るためにヘンケルの製品をP&Gの製品の隣に大々的に陳列して値引きを引き出そうとしたり、ウォルマートは日用品企業にとっては手強い存在だ。

Only…とはいうが、本丸のベーキングソーダのプライベートブランドによる侵食が😇 pic.twitter.com/xp2plCMeB7

— 気になる企業調べる🐘 (@kininaruzou) February 22, 2018